Transport par conteneurs: concentration

Le transport maritime par conteneurs a montré une nouvelle tendance à une plus grande concentration des entreprises depuis 2010, décrit un rapport de la Commission économique pour l’Amérique latine et les Caraïbes (CEPALC).

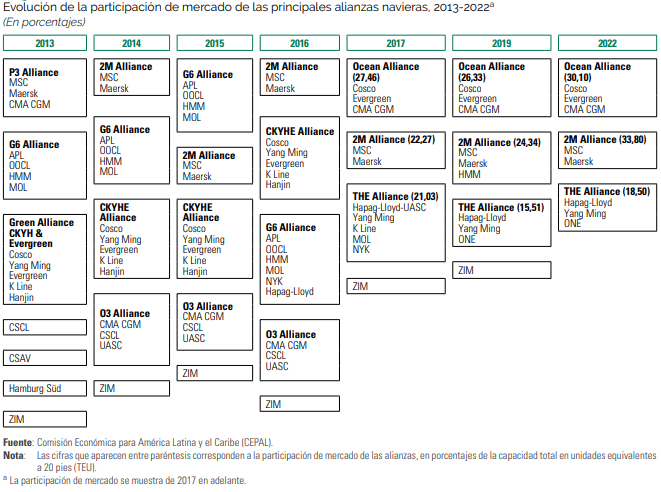

Même si l’on adopte une définition purement juridique de la concentration (fusions ou acquisitions conduisant à une propriété commune), sur les 100 consortiums enregistrés dans le monde, les neuf premiers représentent 82,6 % de la capacité totale de transport maritime mondial mesurée en EVP (unité équivalente à 20 pieds).

Aux États-Unis et en Europe, le secteur du transport maritime est principalement organisé par le biais d’accords commerciaux coopératifs.

Il s’agit d’un processus progressif qui a débuté en 1995 et qui a abouti à ce que les neuf principales compagnies forment aujourd’hui trois grandes alliances maritimes, dont les accords sont basés sur le partage d’informations commerciales, de navires et de cales, bien qu’elles ne fixent pas de prix communs et, théoriquement, se fassent concurrence.

Il s’agissait donc d’un processus régi par une stratégie globale que l’on pourrait décrire comme la conquête du marché par la construction de navires de plus grande capacité.

Les porte-conteneurs génèrent d’importantes économies d’échelle, ce qui permet de réaliser des économies considérables sur les coûts moyens d’investissement et d’exploitation et donc de bénéficier d’avantages concurrentiels décisifs.

Transport maritime

Selon la CNUCED, entre 2011 et 2021, les navires d’une capacité supérieure à 10 000 EVP ont continuellement augmenté leur part de la capacité totale, et depuis 2018, 74 navires d’une capacité de 20 000 EVP ou plus ont été ajoutés.

Il semble que l’objectif de l’entreprise de réduire les coûts et d’accroître la rentabilité ait été présenté comme une condition nécessaire à l’obtention d’une part de marché croissante.

La CEPALC conclut que la crise provoquée par la pandémie de Covid-19 et la perturbation des chaînes d’approvisionnement sur la structure du marché du transport maritime ont exacerbé la tendance à une plus grande concentration.

En 2017, les 10 premières compagnies maritimes ont accumulé 15,4 millions d’EVP de capacité, tandis que les 20 suivantes ont accumulé 3,2 millions d’EVP. En août 2022, les amplitudes équivalentes sont respectivement de 21,8 millions d’EVP et de 2,5 millions d’EVP.

L’écart entre le premier et le vingtième transporteur s’est accru au cours de la même période, passant de 3,2 à 4,3 millions d’EVP.

Simultanément, pendant la crise de la pandémie, et principalement en raison de l’augmentation historique des taux de fret maritime, les bénéfices du secteur ont augmenté de manière significative, en particulier dans le cas des principales compagnies maritimes.

Si l’on prend une liste de 13 compagnies maritimes, leurs actions ont eu un rendement moyen de 135% au cours du deuxième trimestre de 20218.

Calculés jusqu’à la première moitié de juillet 2021, les gains ont atteint des chiffres encore plus élevés et se sont élevés en moyenne à 187 %.

![]()