Les perspectives mondiales à l’horizon 2023 pour le secteur automobile restent négatives, selon l’assureur-crédit français Coface, qui propose également des services de recouvrement de créances, d’affacturage et d’information commerciale, entre autres.

L’affacturage est une activité atypique et complexe avec des caractéristiques spécifiques dans le commerce international, par laquelle les entreprises et les entrepreneurs cèdent ou transfèrent leurs créances commerciales pour actualiser les risques ou financer leurs activités commerciales.

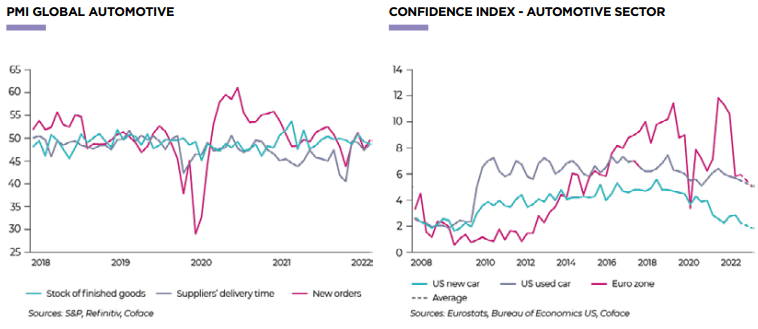

Pour Coface, 2022 a confirmé les difficultés structurelles auxquelles le secteur automobile est confronté depuis plusieurs années, aggravées par une conjoncture économique morose, le resserrement monétaire des banques centrales et la hausse des prix de l’énergie.

Ce contexte macroéconomique a eu un impact important sur le secteur.

Coface s’attend à ce que cette situation perdure en 2023, limitant la production manufacturière (équipementiers, constructeurs automobiles), ainsi que la consommation des ménages et les réseaux de distribution.

Secteur automobile

Au-delà des perturbations logistiques, le secteur est confronté à des défis structurels majeurs, dont le plus important est la transition vers des transports à faible émission de carbone.

L’industrie automobile dans son ensemble est un important moteur d’innovation.

Par exemple, en Europe, elle représente 32 % (2021) des dépenses de R&D, contre 17 % pour les produits pharmaceutiques, bien que la tendance soit à la baisse depuis 2017.

La décarbonisation du secteur automobile prend plusieurs formes: réglementaire/industrielle en Europe, où la production de véhicules à moteur thermique sera interdite à partir de 2035; technologique en Asie, où la Chine exerce une quasi-hégémonie sur l’industrie du lithium (le lithium est indispensable à la fabrication des batteries lithium-ion); et géopolitique aux États-Unis, où l’Inflation Reduction Act restreint les subventions à l’achat de véhicules électriques à ceux produits sur le sol américain.

La transition énergétique du secteur a mis en lumière la concurrence mondiale entre les constructeurs, mais aussi les rapports de force dans les chaînes de valeur verticales, notamment entre les constructeurs et les réseaux de distribution.

Le Mondial de l’Automobile de Paris en octobre 2022 a d’ailleurs laissé entrevoir l’émergence des constructeurs chinois et leurs efforts sur le segment des véhicules électriques.

Deuxièmement, les constructeurs automobiles augmentent régulièrement la pression sur les parties en amont et en aval de la chaîne de valeur.

Leur rentabilité s’améliore en partie en réduisant les marges des sous-traitants.

![]()