Le Mexique et le Canada ont vu leur part de marché diminuer dans les importations d’acier aux États-Unis en 2025. Le Canada a imposé des droits de douane de rétorsion sur l’acier américain ; le Mexique ne l’a pas fait.

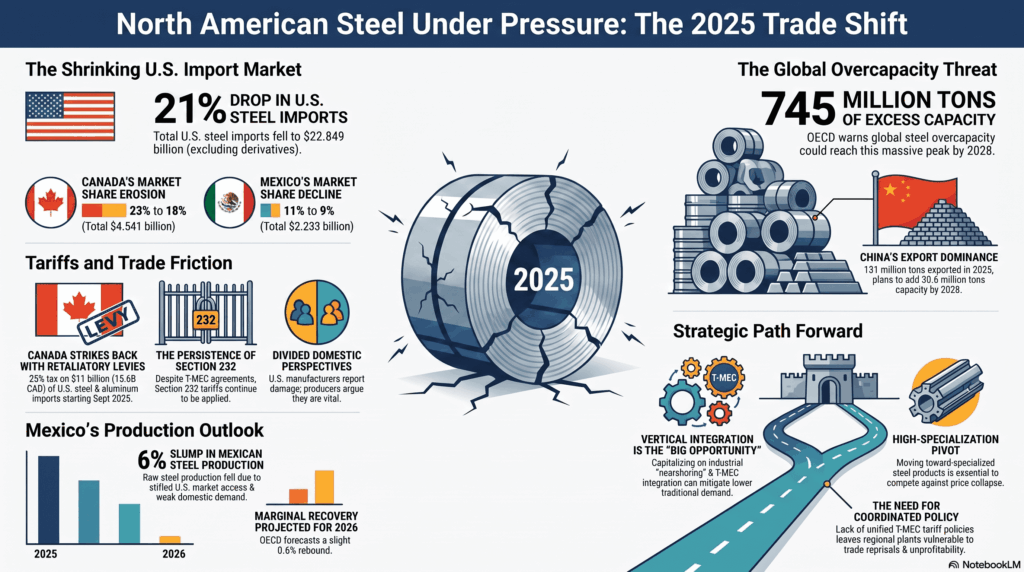

En 2025, les États-Unis ont importé des produits sidérurgiques pour un montant de 22 849 millions de dollars, soit 21 % de moins qu’en 2024. Les dérivés ne sont pas inclus.

La part du Canada est passée de 23 % à 18 %, soit 4 541 millions de dollars. Celle du Mexique a baissé de 11 % à 9 %, pour s’établir à 2 233 millions.

Importations d’acier aux États-Unis

Les droits de douane prévus par la section 232 sur l’acier et l’aluminium continuent de s’appliquer aux produits conformes à l’Accord de libre-échange entre le Mexique, les États-Unis et le Canada (ACEUM). De plus, depuis septembre 2025, le Canada a imposé une taxe de 25 % sur les importations d’acier et d’aluminium en provenance des États-Unis. Cette taxe représente un montant de 15 600 millions de dollars canadiens (environ 11 000 millions de dollars).

Une analyse du Congrès américain fait état de positions divergentes. Certains groupes d’entreprises affirment que l’extension des droits de douane de 2025 a porté préjudice aux fabricants américains. D’autres producteurs soutiennent que ces droits sont nécessaires pour renforcer la production nationale.

Par ailleurs, certains soutiennent ces droits mais appellent à une coordination des politiques entre les pays signataires du ACEUM afin d’éviter des distorsions dans la chaîne d’approvisionnement.

Production mexicaine

La production d’acier brut au Mexique a reculé de 6 % en glissement annuel en 2025 et l’OCDE prévoit une légère reprise de 0,6 % en 2026. Cette baisse s’explique, d’une part, par une baisse de la demande intérieure. D’autre part, elle est due à la hausse des droits de douane américains, qui ont limité l’accès au principal marché d’exportation.

L’OCDE prévient que la capacité mondiale continue de croître et que l’excédent pourrait atteindre 745 millions de tonnes d’ici 2028. La Chine est le moteur des exportations : en 2025, elle a exporté 131 millions de tonnes. Par ailleurs, elle prévoit d’augmenter sa capacité de 38,6 millions de tonnes d’ici 2028, ce qui exercera une pression sur les prix et les marchés.

Opportunités et défis

Le recul du marché américain et l’essor des exportations chinoises exigent une reconfiguration de la chaîne régionale. La grande opportunité réside dans l’intégration verticale du ACEUM et le développement d’aciers hautement spécialisés. Ainsi, il faut tirer parti de la relocalisation industrielle pour atténuer la baisse de la demande transfrontalière traditionnelle.

Le risque majeur est la perte de compétitivité face à l’énorme excédent mondial qui fait chuter les prix mondiaux. Pour les entreprises, l’absence de politiques tarifaires coordonnées expose l’industrie à des représailles commerciales. De plus, cette situation implique une grave surcapacité qui menace la rentabilité des usines locales.