México y Canadá redujeron su participación en las importaciones de acero de Estados Unidos en 2025. Canadá aplicó aranceles de represalia al acero estadounidense; México no lo hizo.

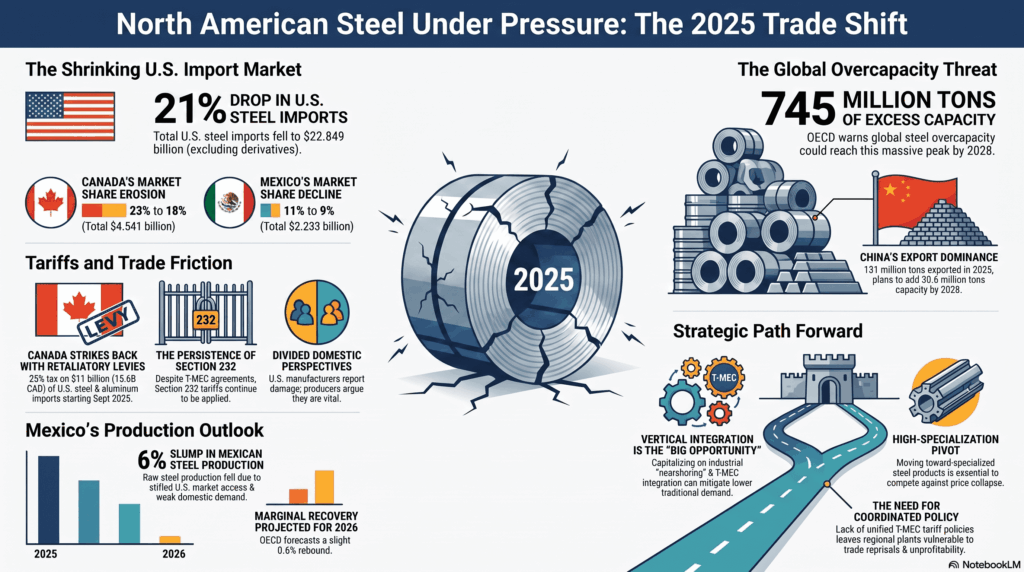

En 2025, Estados Unidos importó productos de acero por 22,849 millones de dólares, 21% menos que en 2024. No se incluyen derivados.

La cuota de Canadá cayó del 23% al 18%, equivalente a 4,541 millones de dólares. La de México bajó del 11% al 9%, a 2,233 millones.

Importaciones de acero a Estados Unidos

Los aranceles de la Sección 232 sobre acero y aluminio siguen aplicándose a productos que cumplen el T‑MEC. Desde septiembre de 2025, Canadá impuso un gravamen del 25% a importaciones de acero y aluminio de Estados Unidos por 15,600 millones de dólares canadienses (unos 11,000 millones de dólares).

Un análisis del Congreso de Estados Unidos recoge posiciones divididas. Algunos grupos empresariales afirman que la ampliación arancelaria de 2025 dañó a fabricantes estadounidenses. Otros productores sostienen que los aranceles son necesarios para fortalecer la producción nacional.

Además, hay quienes respaldan los gravámenes pero piden coordinación de políticas entre los países del T‑MEC para evitar distorsiones en la cadena de suministro.

Producción mexicana

La producción de acero bruto en México cayó 6% interanual en 2025 y la OCDE proyecta un repunte marginal de 0.6% en 2026. La caída obedeció a menor demanda interna y a aranceles más altos de Estados Unidos, que limitaron el acceso al principal mercado de exportación.

La OCDE advierte que la capacidad global sigue creciendo y el exceso podría llegar a 745 millones de toneladas para 2028. China lidera el impulso exportador: en 2025 envió 131 millones de toneladas al exterior y planea añadir 38.6 millones de toneladas de capacidad hasta 2028, presionando precios y mercados.

Oportunidades y desafíos

La contracción del mercado estadounidense y el avance exportador chino exigen una reconfiguración de la cadena regional. La gran oportunidad radica en la integración vertical del T-MEC y el desarrollo de aceros de alta especialización, capitalizando la relocalización industrial para mitigar la menor demanda transfronteriza tradicional.

El riesgo crítico es la pérdida de competitividad frente al masivo excedente global que desploma los precios globales. Para las empresas, la falta de políticas arancelarias coordinadas expone a la industria a represalias comerciales y a una severa sobrecapacidad que amenaza la rentabilidad de las plantas locales.