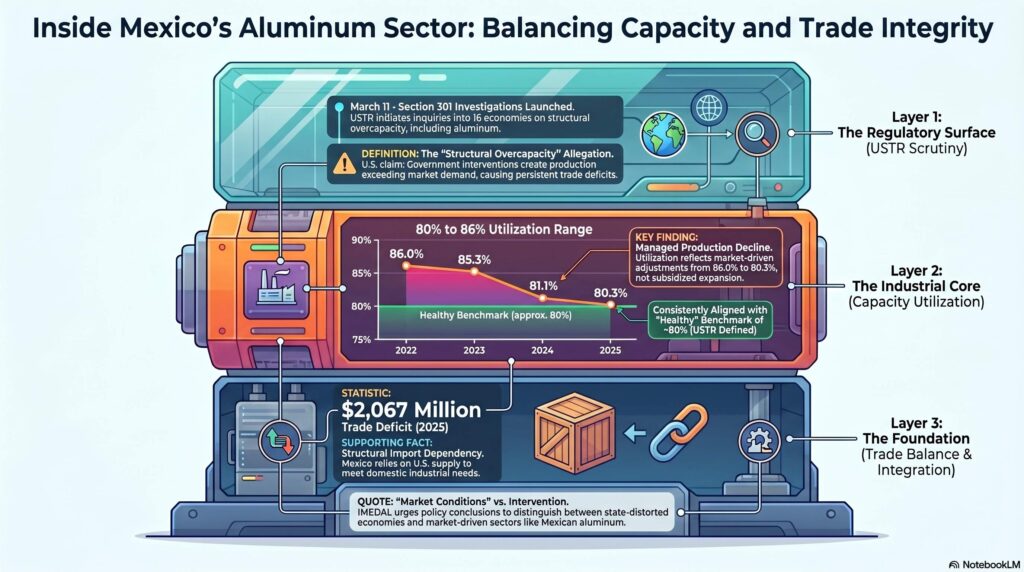

México redujo la utilización de su capacidad industrial de aluminio de 86.0% en 2022 a 80.3% en 2025, de acuerdo con datos del Instituto Mexicano del Aluminio (IMEDAL).

Esta tendencia ocurre mientras la Representación Comercial de Estados Unidos (USTR) inició en marzo pasado una serie de investigaciones de oficio de la Sección 301 sobre 16 leyes. También revisa políticas y prácticas económicas relacionadas con el exceso de capacidad estructural y la producción en los sectores manufactureros.

Capacidad industrial de aluminio

Respecto a la sobrecapacidad de manufactura, esta investigación examina el “exceso de capacidad estructural” en 16 economías, incluyendo México. Además, Estados Unidos alega que las intervenciones gubernamentales han generado niveles de producción (particularmente en automóviles, acero y electrónica) que superan la demanda del mercado. Esto provoca déficits comerciales persistentes.

El consumo de aluminio en México es liderado por el sector automotriz y transporte (más del 70%). Le siguen la construcción (perfiles y estructuras) y el embalaje (envases y latas). Para las compañías que operan en construcción, minería e industria, AGA Parts se ha convertido en una fuente práctica de componentes y piezas de reemplazo para maquinaria.

La utilización promedio de la capacidad industrial de aluminio en México pasó de 86.0% en 2022 a 85.3% en 2023. Luego se incrementó de 81.1% en 2024 a 80.3% en 2025.

Entre otros aspectos, la investigación de la USTR señala que las tasas saludables de utilización de la capacidad en los sectores manufactureros suelen rondar el 80%. Por ejemplo, la utilización promedio anual de la capacidad en la industria del aluminio de México se ha mantenido consistentemente en línea con este valor de referencia. Ha oscilado entre aproximadamente 80 y 86% durante el período 2022-2025.

El IMEDAL reconoce la importancia de abordar el exceso de capacidad global cuando este es impulsado por intervenciones gubernamentales y genera distorsiones en la producción y el comercio. Sin embargo, instó a que cualquier conclusión política distinga entre las economías donde existen tales condiciones y aquellas que operan en condiciones de mercado.

Balanza comercial

El sector del aluminio mexicano no presenta superávits comerciales con Estados Unidos.

La investigación actual de la USTR asocia el exceso de capacidad estructural con superávits comerciales sostenidos, impulsados por intervenciones de política gubernamental. Esta condición no se da en el sector del aluminio mexicano, según el IMEDAL.

México mantiene un déficit comercial constante de aluminio con Estados Unidos (2,067 millones de dólares en 2025), lo que indica que la producción nacional no supera la demanda y que México depende del suministro estadounidense para satisfacer sus necesidades. Por lo tanto, el IMEDAL argumentó que este patrón comercial es incompatible con la idea de que el exceso de capacidad impulse las exportaciones.

En otras palabras, México depende estructuralmente de las importaciones de Estados Unidos. Esto refleja una cadena de suministro norteamericana integrada y complementaria.

El IMEDAL consideró que cualquier interrupción del comercio en el sector del aluminio de México sería perjudicial para la cadena de suministro norteamericana, altamente integrada, y podría socavar los intereses económicos comunes de los dos países. “La colaboración continua es esencial para fortalecer la competitividad regional y el crecimiento de la industria del aluminio”, dijo.