Las tasas de interés en México se han visto afectadas por las continuas interrupciones de la cadena de suministro mundial, los efectos adversos del conflicto entre Rusia y Ucrania -incluyendo la volatilidad de los precios del petróleo y el gas y la perturbación de los mercados financieros mundiales- y el bloqueo impuesto en algunas provincias chinas en respuesta al resurgimiento del Covid-19.

También todo ese conjunto de factores ha frenado la recuperación de la demanda interna y el crédito, han provocado un aumento de los costes y la inflación, y han contribuido a la escasez de insumos para industrias como la construcción y la fabricación.

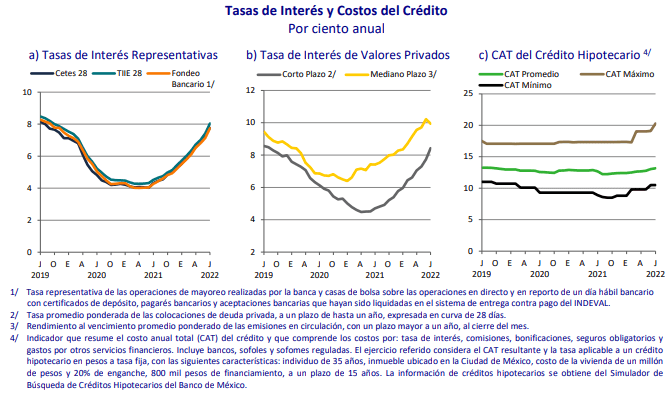

En lo que respecta a los promedios mensuales de las principales tasas de interés nominales, en julio de 2022, la tasa de los Cetes 28 días se incrementó 45 puntos base con relación al mes anterior, ubicándose en 7.76%; la TIIE 28 días se incrementó 62 puntos base con relación al mes previo, situándose en 8.04%; y la tasa ponderada de fondeo bancario aumentó 62 puntos base durante el mes, ubicándose en 7.75 por ciento.

La tasa de interés de los valores privados a corto plazo fue en promedio 8.43% en julio de 2022, nivel superior en 69 puntos base respecto al mes previo, mientras que la tasa de interés de estos instrumentos a mediano plazo en pesos disminuyó 28 puntos base durante el periodo, ubicándose en 9.94 por ciento.

Tasas de interés

En cuanto a los costos del crédito a los hogares, en julio de 2022, el crédito hipotecario estándar tuvo un costo anual total (CAT) promedio de 13.17 por ciento.

En tanto, el CAT mínimo fue de 10.50% y el máximo de 20.29 por ciento.

El objetivo principal de la política monetaria del Gobierno es crear un entorno de inflación baja y estable.

Estos objetivos se logran a través de las acciones que lleva a cabo el Banco de México (Banxico) para influir en las tasas de interés y en las expectativas de inflación con el fin de que el comportamiento de los precios se ajuste a las metas generales de la política monetaria del Gobierno.

Para tomar en cuenta: la tasa de interés de valores privados de corto plazo corresponde a la tasa promedio ponderada de las colocaciones en el mes, a un plazo de hasta un año, expresada en curva de 28 días. Por su parte, la tasa de los valores de mediano plazo, con un plazo de colocación de más de un año, es un indicador que se refiere al rendimiento al vencimiento promedio ponderado de las emisiones en circulación al cierre del mes.

A su vez, la tasa de interés efectiva de tarjetas de crédito es el Promedio ponderado por saldo de las tasas de interés efectivas, sin IVA, de tarjetas de crédito bancarias de aceptación generalizada y de deudores que no presentan atrasos en sus pagos.