As tarifas e as vendas menores afetaram os lucros da PACCAR em 2025, acumulando duas quedas interanuais nesse indicador.

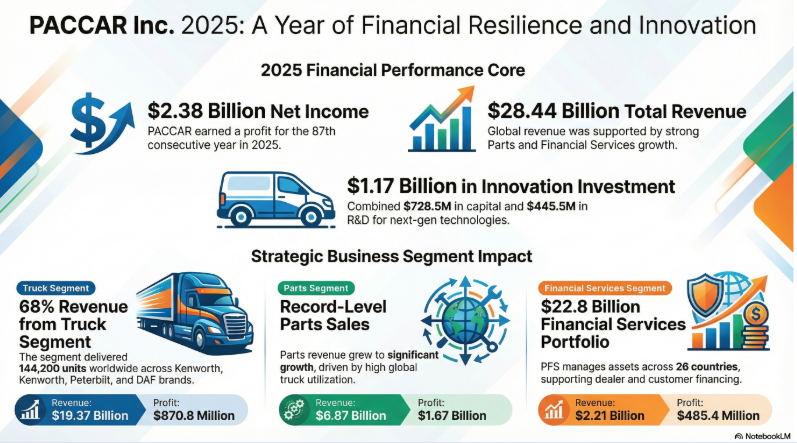

O lucro líquido da empresa caiu 42,9% ao ano em 2025, descendo para US$ 2.375,8 milhões. O recuo deveu-se a um ambiente operacional adverso, maiores custos com tarifas e uma despesa legal extraordinária na Europa, afetando as margens em um mercado global altamente cíclico.

Lucros da PACCAR em 2025

A PACCAR é uma fabricante americana de caminhões pesados e médios, proprietária das marcas Kenworth, Peterbilt e DAF. Ela projeta, produz e comercializa veículos comerciais. Além disso, oferece serviços financeiros e peças de reposição. Possui operações industriais e presença estratégica na América do Norte, Europa e outros mercados internacionais.

A receita total foi de US$ 28.444,8 milhões, uma queda de 15,5% em relação ao ano anterior. A contração reflete menores entregas globais de caminhões, pressão competitiva nos preços e o impacto da política comercial americana, particularmente sob a Seção 232, com efeitos nas cadeias de abastecimento e nos custos industriais.

De 2022 a 2023, os lucros líquidos da Paccar aumentaram de US$ 3.011 milhões para US$ 4.600 milhões.

Impacto das tarifas e litígios na rentabilidade

O fator extraordinário mais relevante foi uma despesa com litígios na Europa no valor de US$ 350 milhões antes dos impostos, associada a reclamações civis relacionadas à Comissão Europeia. Após os impostos, o impacto ascendeu a US$ 264,5 milhões, corroendo a rentabilidade líquida.

Paralelamente, o aumento dos custos tarifários nos Estados Unidos reduziu a margem bruta do segmento de caminhões de 13,9% em 2024 para 7,5% em 2025. A pressão sobre os preços nos Estados Unidos, Canadá e Europa aprofundou a contração operacional.

Menores entregas e demanda fraca

As entregas globais caíram 22%, de 185.300 unidades em 2024 para 144.200 em 2025. A menor demanda no varejo nos principais mercados evidenciou a desaceleração do transporte de carga, um indicador antecipado do ciclo econômico e do dinamismo do comércio exterior.

Em um contexto de tensões tarifárias e ajustes na política comercial, o setor enfrenta maiores riscos regulatórios e volatilidade nos custos dos insumos, afetando as decisões de investimento e renovação de frotas.

Desempenho financeiro e diversificação operacional

A receita por investimentos diminuiu de US$ 394,7 milhões para US$ 346,1 milhões, impactada por menores rendimentos diante da queda das taxas nos Estados Unidos e na Europa. No entanto, o segmento de Serviços Financeiros mostrou resiliência devido aos maiores rendimentos da carteira.

O negócio de peças também contribuiu para a estabilidade, compensando parcialmente a fraqueza nas vendas de unidades novas. Essa diversificação amorteceu o impacto no fluxo operacional, embora não tenha evitado a contração no lucro líquido.

Um dado final: as despesas em pesquisa e desenvolvimento da empresa foram reduzidas a uma taxa anual de 1,6% em 2025, para US$ 445,5 milhões.

Presença estratégica no México e concorrência global

A PACCAR mantém uma posição relevante no México através da fabricação de caminhões Kenworth e DAF, com investimentos para ampliar a capacidade produtiva. Opera em um ambiente competitivo frente à Daimler Truck, Iveco Group, TRATON SE e AB Volvo.

A concorrência se concentra na eficiência do trem de força, eletrificação, serviços financeiros e otimização das cadeias de suprimentos. No contexto do nearshoring na América do Norte, a capacidade produtiva no México adquire relevância estratégica para atender à demanda regional sob os tratados comerciais em vigor.

Implicações para o comércio exterior e o nearshoring

O desempenho da PACCAR reflete como as tarifas e disputas regulatórias podem afetar a rentabilidade industrial e as decisões de investimento estrangeiro direto. A política comercial dos Estados Unidos continua influenciando as estruturas de custos de fabricação na América do Norte.