A Associação da Indústria de Semicondutores (SIA) destacou cinco dados da indústria de semicondutores dos Estados Unidos.

Esses dados foram apresentados como parte de uma carta que a SIA enviou ao USTR. Além disso, fizeram parte da investigação em andamento sobre a Seção 301.

As investigações dizem respeito a atos, políticas e práticas de certas economias relacionadas ao excesso de capacidade estrutural e à produção nos setores manufatureiros.

Indústria de semicondutores dos Estados Unidos

De acordo com a SIA, a agenda de abertura de mercados, comércio e investimento do governo Trump desempenha um papel fundamental no apoio à liderança contínua dos Estados Unidos em semicondutores. Isso ocorre, em parte, por meio da criação de nova demanda e da facilitação das vendas de todos os tipos de chips americanos em mercados estrangeiros.

As empresas americanas de semicondutores dependem do acesso a mercados estrangeiros para vender seus produtos.

No decorrer desta e de outras investigações pertinentes da Seção 301, a SIA solicitou ao USTR e a outros órgãos pertinentes que levem em consideração os seguintes pontos:

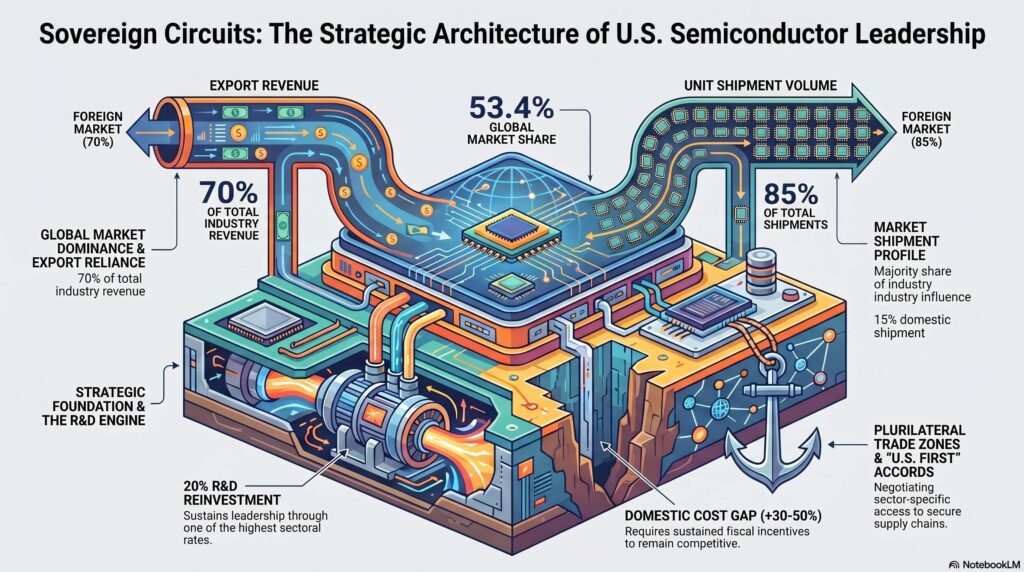

Liderança americana

A indústria de semicondutores dos Estados Unidos mantém uma posição de liderança. Ela detém uma participação de mercado de 53,4% nas vendas mundiais de semicondutores em 2025. Por isso, qualquer intervenção política dos Estados Unidos deve ser concebida para manter e ampliar essa posição.

Vendas internacionais

Em 2025, pouco mais de 70% da receita da indústria de semicondutores dos Estados Unidos provinha de vendas a clientes estrangeiros. Isso impulsionou um superávit comercial dos Estados Unidos em semicondutores por quase 30 anos.

Acesso aos mercados

No entanto, de acordo com o volume de remessas, 85% das vendas de semicondutores com sede nos Estados Unidos são realizadas em mercados estrangeiros. Além disso, sem um acesso contínuo aos mercados estrangeiros e medidas políticas destinadas a impulsionar a demanda por chips americanos, os objetivos dos Estados Unidos de expandir a capacidade nacional podem não ser economicamente viáveis.

Diferença de custos

Os custos totais de construção e operação de uma fábrica de wafers de semicondutores nos Estados Unidos são historicamente entre 30% e 50% mais caros do que na Ásia. No entanto, os recentes incentivos fiscais e de outra natureza ajudaram a reduzir a diferença de custos e devem ser mantidos.

Investimento em P&D

As vendas dos Estados Unidos no exterior contribuem ainda mais para que a indústria norte-americana de semicondutores possa reinvestir, em média, cerca de 20% de sua receita em pesquisa e desenvolvimento (P&D). Na verdade, trata-se de uma das taxas mais altas de qualquer setor.

Diante disso, o objetivo da política comercial dos Estados Unidos deveria ser promover a exportação e a venda de semicondutores produzidos nos Estados Unidos. Além disso, também deveria incluir a venda de semicondutores por empresas sediadas nos Estados Unidos em nível global.

Para isso, a SIA recomendou ao USTR que impulsionasse um acordo plurilateral sobre o comércio de semicondutores com parceiros e aliados afins. Tal acordo estabeleceria uma zona comercial preferencial livre de distorções de mercado. Assim, isso fortaleceria a resiliência das cadeias de abastecimento de semicondutores e das indústrias a jusante que dependem delas.

Essa iniciativa está em consonância com o Memorando de Política Comercial “Estados Unidos em Primeiro Lugar” do governo Trump, que instruiu a USTR a “identificar países com os quais os Estados Unidos possam negociar acordos setoriais específicos para obter acesso aos mercados de exportação”.

Essa abordagem setorial está, além disso, alinhada com a Agenda de Política Comercial 2026 do USTR, que destaca a necessidade de “intervenções especializadas para apoiar setores críticos”, incluindo semicondutores e equipamentos para semicondutores.