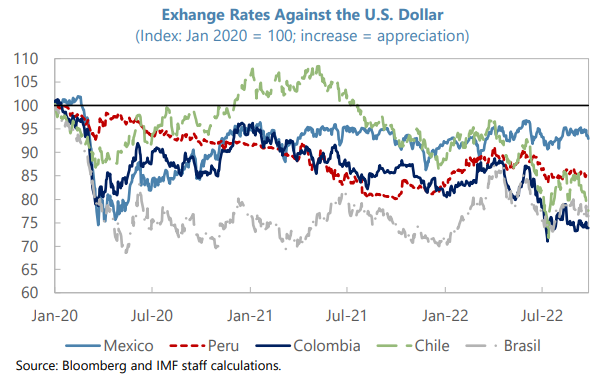

El peso mexicano ha sufrido menos presiones a la baja durante el pasado año que otras monedas de mercados emergentes.

En general, de acuerdo con el Fondo Monetario Internacional (FMI), el diferencial de tipos de interés relativamente alto entre México y Estados Unidos ha hecho más atractiva la tenencia de activos en pesos, lo que ha contribuido a contener los riesgos al alza de la inflación.

Además, el peso se ha visto respaldado por las fuertes remesas, un historial de disciplina fiscal y algunas entradas vinculadas a la “deslocalización” de la capacidad productiva.

En caso de debilitamiento de la balanza de pagos, debería permitirse que la depreciación del peso actuara como amortiguador.

Por lo general, las fricciones financieras estándar que sustentan la preocupación por la depreciación no son relevantes en el caso de México.

En particular, el FMI indica que los mercados de divisas en pesos son profundos y líquidos, e incluso durante las turbulencias de 2020 se produjeron aumentos por debajo de la media en la prima de la paridad de intereses sin cobertura (UIP, por su sigla en inglés) y en los diferenciales entre oferta y demanda.

Los desajustes cambiarios en los balances están contenidos. Por tanto, el FMI espera que la economía y el sector financiero sigan siendo resistentes si se materializan las presiones a la baja sobre el peso.

Sin embargo, en el caso de una gran perturbación que diera lugar a una depreciación considerable, podría ser necesaria una subida de los tipos de interés para contrarrestar la transmisión de la inflación.

Peso mexicano: competitividad

Si un choque de este tipo desencadenara la iliquidez del mercado y un fuerte aumento de los diferenciales de compra y venta, podría considerarse la posibilidad de intervenir temporalmente en el mercado de divisas, desde la perspectiva del FMI.

Hasta ahora, Banxico ha adoptado un enfoque proactivo para hacer frente a una inflación cada vez más amplia.

Desde junio de 2021, los aumentos sucesivos y graduales de la tasa de referencia llevaron la tasa de política real ex ante (es decir, la tasa nominal ajustada por las expectativas de inflación a un año vista) a un nivel moderadamente restrictivo en septiembre de 2022, en torno a 4 por ciento.

Esta ha sido una respuesta adecuadamente calibrada a las sorpresas al alza de la inflación y a los retrasos secuenciales en el retorno al objetivo de inflación.