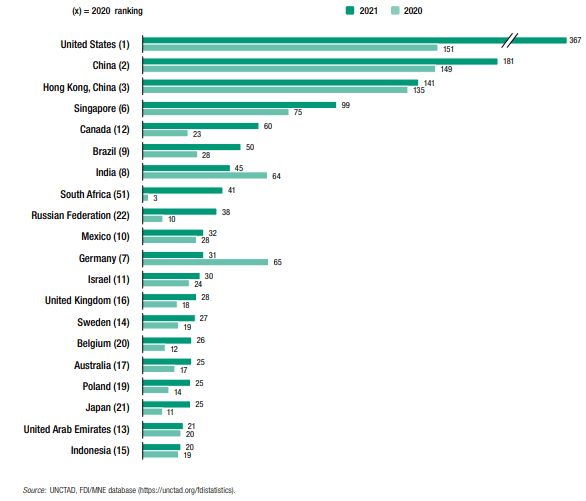

Estados Unidos, China y Hong Kong se ubicaron como los mayores receptores de IED en el mundo en 2021, de acuerdo con un informe de la UNCTAD.

Luego se colocaron Singapur, Canadá, Brasil, India, Sudáfrica, Rusia y México.

En total, los flujos globales de IED en 2021 fueron de 1.58 billones de dólares, 64% más que el nivel durante el primer año de la pandemia de Covid-19, de menos de 1 billón.

Los flujos de IED parecían tener un impulso significativo principalmente debido al auge de los mercados de fusiones y adquisiciones (M&A) y al rápido crecimiento en la financiación de proyectos internacionales como resultado de las condiciones de financiación flexibles y los importantes paquetes de estímulo de infraestructura.

FDI inows, top 20 host economies, 2020 and 2021 (Billions of dollars)

Sin embargo, el entorno global para los negocios internacionales y la inversión transfronteriza cambió drásticamente en 2022 con el inicio de la guerra en Ucrania, que ocurrió mientras el mundo aún se estaba recuperando del impacto de la pandemia.

Según la UNCTAD, la guerra está teniendo efectos mucho más allá de sus inmediaciones, provocando una triple crisis alimentaria, de combustible y financiera, con el aumento de los precios de la energía y los productos básicos impulsando la inflación y empeorando las espirales de la deuda.

Receptores de IED

La incertidumbre de los inversores y la aversión al riesgo podrían ejercer una presión significativa a la baja sobre la IED mundial en 2022.

La guerra, con sus implicaciones directas para la inversión en y desde la Federación Rusa y Ucrania, y sus efectos dominó a través de sanciones, escasez de suministro de energía y productos básicos, y un impacto macroeconómico más amplio, no es el único factor que enfría las perspectivas de IED para 2022.

El recrudecimiento de la pandemia Covid-19 en China, que está provocando nuevos bloqueos en algunas áreas que desempeñan un papel importante en las cadenas de valor globales (CGV), podría deprimir aún más las nuevas inversiones en nuevas industrias en industrias intensivas en GVC.

Además, los aumentos esperados en las tasas de interés en los Estados Unidos, Europa y otras economías importantes que están experimentando aumentos significativos en la inflación podrían ralentizar los mercados de fusiones y adquisiciones más adelante en el año y frenar el crecimiento de la financiación de proyectos internacionales.

![]()