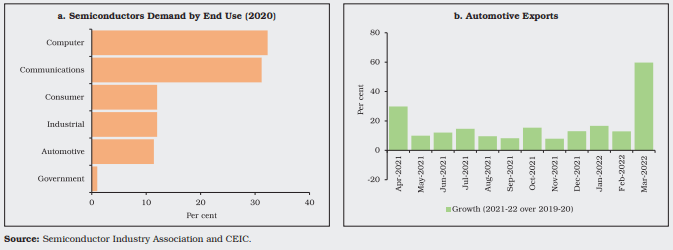

La industria automotriz representa 11% de la demanda de semiconductores a nivel mundial, según la Asociación de la Industria de Semiconductores.

Con ese dato contextual, aunque las exportaciones de automóviles de India experimentaron un crecimiento promedio de 17.5% durante los 12 meses concluidos el 31 de marzo de 2022 en comparación con el ciclo equivalente de 2019-20 (antes de la pandemia), la persistente escasez mundial de semiconductores provocó recortes en la producción y el cierre temporal de fábricas en ese país.

La escasez mundial de chips semiconductores, los elevados precios de las materias primas, los costos de los insumos, las interrupciones logísticas y la posible volatilidad del mercado financiero mundial se consideraron riesgos clave a la baja para las perspectivas de crecimiento interno.

Al mismo tiempo, la utilización de la capacidad en varias industrias se está acercando a los niveles normales, aunque el aumento de los costos de los insumos y los cuellos de botella persistentes en el suministro, como por ejemplo en los semiconductores para el sector del automóvil, pueden impedir o retrasar una recuperación más completa, de acuerdo con el Banco de la Reserva de India.

Con las lecciones de la experiencia de 2021-22, se espera que los sectores intensivos en contacto de India se recuperen durante el próximo año, con implicaciones positivas para la fuerza laboral y para la demanda de consumo.

Impact of Semiconductor Shortage on Automotive Sector

Industria automotriz

Las interrupciones del lado de la oferta mundial en chips semiconductores se extendieron al sector del automóvil, donde la disminución de la producción y el aumento de los plazos de entrega afectaron negativamente a las matriculaciones.

En india, las ventas de automóviles de pasajeros registraron una contracción, mientras que las ventas de vehículos de dos ruedas también disminuyeron en el segundo semestre y las ventas de tractores se vieron afectadas por el agotamiento de la demanda acumulada.

Una base baja impulsó el crecimiento del tráfico aéreo de pasajeros, a pesar de que se mantuvieron por debajo en comparación con los niveles previos a la pandemia.

El segmento de carga portuaria, que mostró resiliencia durante la pandemia, se vio afectado en el tercer trimestre por la escasez mundial de contenedores.

Los indicadores que siguen siendo sólidos a pesar de una base alta incluyen el flete ferroviario, las facturas electrónicas de impuestos sobre bienes y servicios (GST, por su sigla en inglés) y los ingresos de GST.

![]()