Une chambre du Tribunal international du commerce (CIT) s’est prononcée mercredi contre les droits de douane prévus par la section 122 imposés par le président américain Donald Trump, sans toutefois autoriser le blocage de ces droits, appliqués à un taux de 10 % à la plupart des pays.

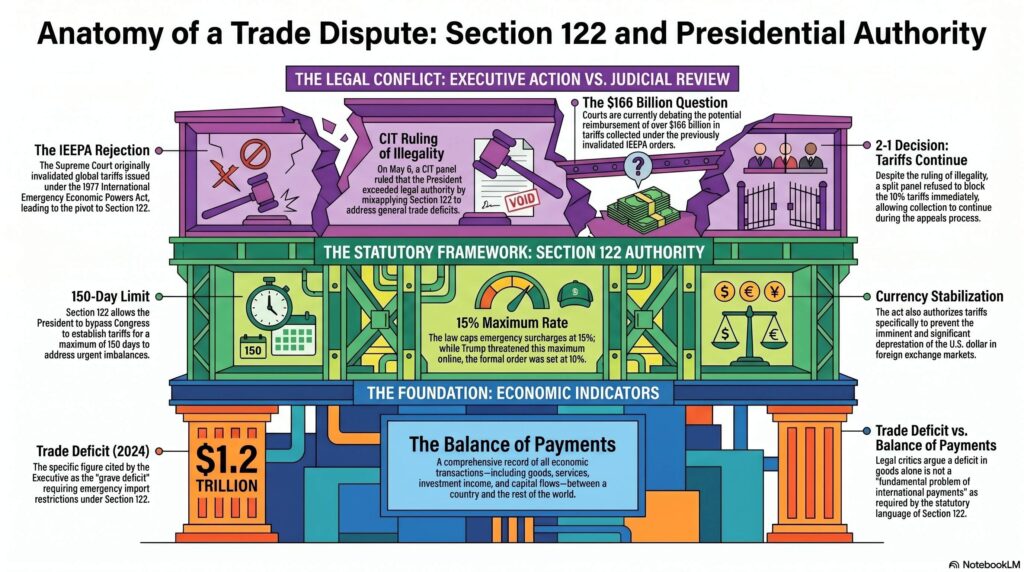

Cette décision intervient après que la Cour suprême a annulé en février dernier les droits de douane mondiaux de Trump en vertu de la loi sur les pouvoirs économiques d’urgence internationaux (IEEPA).

Droits de douane prévus par la section 122

Auparavant, dans le cadre de son argumentation visant à établir que l’IEEPA n’autorisait pas de droits de douane mondiaux en réponse à un déficit commercial, le CIT avait fait valoir que « les droits de douane répondant à un déficit commercial relèvent de l’article 122 ».

La cour a observé que « les déficits commerciaux constituent l’un des principaux déficits de la balance des paiements ». Lorsque le gouvernement américain a fait appel de la décision du CIT devant la Cour d’appel du circuit fédéral, il a fait valoir que l’article 122 « n’a pas d’application évidente en l’espèce, car les préoccupations identifiées par le président […] découlent de déficits commerciaux, qui sont conceptuellement distincts des déficits de la balance des paiements ».

La Cour d’appel du circuit fédéral a confirmé la décision du CIT sans se prononcer sur l’application de l’article 122 aux déficits commerciaux, décision qui a ensuite été confirmée par la Cour suprême.

Dans un avis dissident, la Cour d’appel du circuit fédéral a estimé qu’« un déficit commercial de biens ne suffit pas à lui seul à justifier l’application de l’article 122 » et que les déficits commerciaux ne constituent pas un « problème fondamental de paiements internationaux » au sens dudit article.

Déficit commercial

En vertu de l’article 122, le pouvoir exécutif a le pouvoir d’imposer des droits de douane pouvant aller jusqu’à 15 % pour une période maximale de 150 jours sans avoir à obtenir l’approbation du Congrès.

À l’origine, la première série de droits de douane globaux de l’administration Trump s’appuyait sur l’IEEPA ; cependant, la Cour suprême a statué que cette loi de 1977 n’autorisait pas de telles mesures. Face à ce revers judiciaire, et quelques heures seulement après le verdict, Trump a signé un nouveau décret pour imposer un droit de douane de 10 % en invoquant la section 122.

La justification officielle de cette mesure était le déficit commercial des États-Unis en biens, qui a atteint 1 200 milliards de dollars en 2024. Bien que le président ait ensuite menacé, via les réseaux sociaux, de porter le taux à 15 %, cette proposition n’a jamais été formalisée juridiquement.