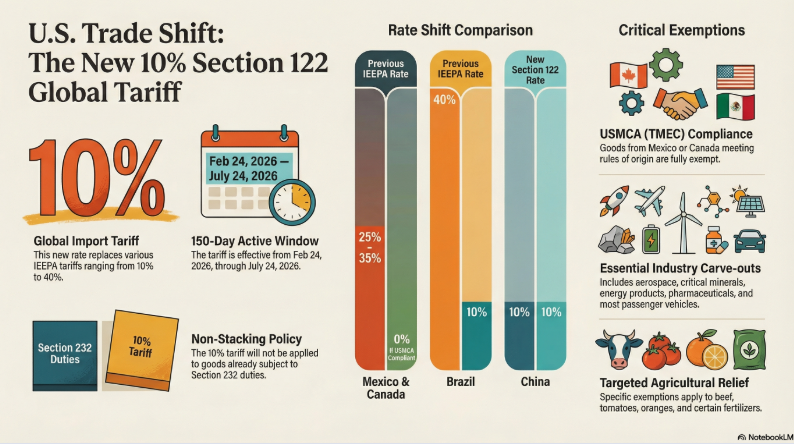

Les États-Unis ont activé un droit de douane global de 10 % en vertu de la section 122 de la loi sur le commerce de 1974, en vigueur depuis le 24 février à 00 h 01 et pour une durée de 150 jours, jusqu’au 24 juillet 2026.

Cette mesure remplace les droits de douane imposés en vertu de l’IEEPA, à la suite de la décision de la Cour suprême qui a limité ce pouvoir présidentiel.

La section 122, administrée par l’U.S. Customs and Border Protection, autorise des taxes pouvant atteindre 15 % en cas de déséquilibre de la balance des paiements. Bien que le président américain Donald Trump ait annoncé une augmentation à 15 %, celle-ci n’a pas été officiellement mise en œuvre.

Droit de douane global de 10 %

Pour le Mexique et le Canada, les marchandises qui respectent la règle d’origine du traité entre le Mexique, les États-Unis et le Canada sont exemptées du droit de douane supplémentaire. Cet élément réduit l’impact direct sur le commerce extérieur régional et préserve les incitations au nearshoring en Amérique du Nord.

Toutefois, les exportations qui ne justifient pas d’une origine préférentielle seront soumises à un droit de douane supplémentaire de 10 %, cumulable avec les droits de douane de la nation la plus favorisée, de la section 301 ou d’autres droits non exemptés. Cela oblige à renforcer la traçabilité, la certification d’origine et la conformité réglementaire dans les chaînes d’approvisionnement.

Biens exemptés et secteurs stratégiques

Parmi les biens exemptés figurent les produits textiles relevant du CAFTA-DR, certains véhicules, les composants aérospatiaux, les minéraux critiques, l’énergie, les engrais non produits aux États-Unis, certains produits agricoles et pharmaceutiques. Certains composants électroniques sont également exclus.

En outre, un régime de non-cumul avec les droits de douane de la section 232 est mis en place. Lorsqu’un bien est soumis à la section 232, comme l’acier ou l’aluminium, les 10 % ne s’appliquent qu’à la valeur non taxée précédemment. Cela atténue les distorsions dans les secteurs de la fabrication de pointe et de la métallurgie.

Remplacement des droits de douane IEEPA et environnement géopolitique

Les droits de douane de la section 122 remplacent les taxes précédentes en vertu de l’International Emergency Economic Powers Act (IEEPA), qui comprenaient des taux de 25 % pour le Mexique, 35 % pour le Canada et 10 % pour la Chine pour des raisons liées au fentanyl et à la migration, entre autres régimes réciproques et énergétiques.

Ce changement reconfigure l’architecture de la politique commerciale américaine. Bien qu’il réduise l’incertitude juridique, il maintient la pression tarifaire généralisée. Pour les exportateurs mexicains, l’essentiel sera de préserver l’éligibilité à l’ACEUM et d’éviter une exposition cumulative.

Implications stratégiques pour le commerce extérieur et le nearshoring

Qu’est-ce que cela signifie pour le Mexique ? À court terme, une relative stabilité pour les biens d’origine régionale. À moyen terme, un examen plus approfondi des règles d’origine et du contenu régional. En outre, les secteurs liés aux minéraux critiques et à l’énergie restent une priorité stratégique.

Du point de vue des entreprises, cette mesure exige des audits internes de conformité, une révision des classifications tarifaires et une évaluation de l’impact sur les coûts logistiques. L’interaction entre les sections 122, 232 et 301 pourrait modifier les marges et les décisions d’investissement direct étranger.