La production et les importations de maïs au Mexique s’équilibreront à 26 millions de tonnes au cours de la saison commerciale 2025-2026, qui a débuté en octobre, selon les projections du ministère américain de l’Agriculture. Ces données confirment la dépendance persistante du pays vis-à-vis de l’étranger dans un contexte de pression sur les chaînes d’approvisionnement agroalimentaires et la politique commerciale régionale.

En glissement annuel, la production devrait augmenter de 11,6 %, tandis que les importations devraient progresser de 0,3 %. En termes absolus, le Mexique maintiendra un équilibre structurel où le commerce extérieur compense l’insuffisance de la production intérieure. Cette dynamique a une incidence directe sur les droits de douane, les accords commerciaux et les stratégies d’approvisionnement dans le cadre de l’ACEUM.

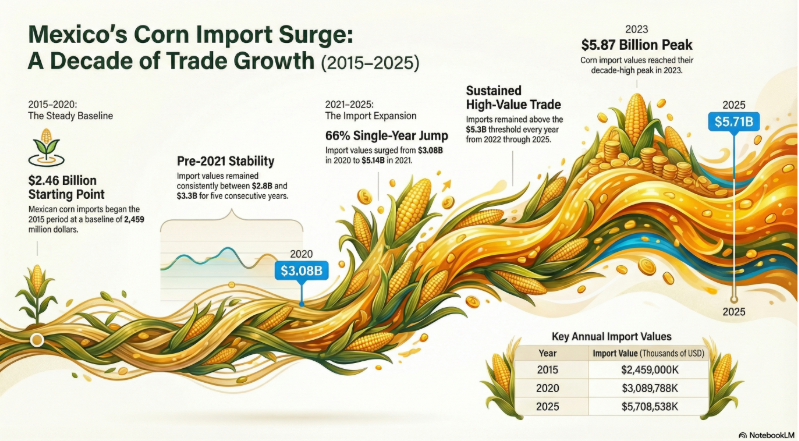

Au cours de la dernière décennie, les importations mexicaines de maïs ont augmenté de 132 %, passant de 2,459 milliards de dollars en 2015 à 5,709 milliards de dollars, selon les données de Banxico. Ce dernier chiffre est toutefois inférieur aux exportations américaines de cette céréale vers le marché mexicain, selon les statistiques de l’USDA.

Commerce extérieur agroalimentaire et dépendance structurelle

La production nationale est insuffisante face à une demande croissante de maïs destiné à la consommation humaine et animale. La croissance démographique et l’expansion des secteurs avicole, porcin et bovin accentuent le déficit structurel. Le commerce extérieur s’impose donc comme un mécanisme de stabilisation du marché intérieur.

En 2025-2026, le Mexique importera 26 millions de tonnes métriques (MMT). Le maïs jaune représentera près de 97 % du total, en raison de sa plus grande teneur énergétique, de ses prix compétitifs et de sa disponibilité continue. En outre, l’infrastructure ferroviaire transfrontalière favorise les économies d’échelle en matière de logistique et réduit les coûts de transport.

Maïs jaune, chaînes d’approvisionnement et nearshoring agro-industriel

La prédominance du maïs jaune importé répond à des critères d’efficacité industrielle. L’intégration productive en Amérique du Nord renforce les chaînes d’approvisionnement régionales, en particulier dans le cadre de l’accord entre le Mexique, les États-Unis et le Canada. La politique commerciale en vigueur limite les risques tarifaires et offre une sécurité réglementaire.

Les États-Unis fournissent plus de 99 % des importations mexicaines de maïs. Ce modèle renforce l’interdépendance agroalimentaire bilatérale. Parallèlement, les ajustements réglementaires concernant le maïs génétiquement modifié ont eu une incidence sur le commerce du maïs blanc, élargissant les flux externes à usage industriel.

Contexte mondial : concentration de la production et marchés à terme

À l’échelle internationale, la production de maïs est très concentrée. Les États-Unis représentent environ 33 % de la production mondiale, suivis par la République populaire de Chine. Cette structure rend le marché plus sensible aux variations climatiques, aux tensions géopolitiques et aux changements de politique agricole.

Aux États-Unis, le maïs est négocié au Chicago Board of Trade sous forme de contrats à terme de 5 000 boisseaux avec règlement physique. Les mois de référence sont mars, mai, juillet, septembre et décembre. Ce marché influence les prix internationaux et, par extension, les coûts d’importation pour le Mexique.

Implications stratégiques pour l’investissement et la politique commerciale

L’équilibre entre la production et les importations soulève des questions clés pour la stratégie agro-industrielle mexicaine. Existe-t-il suffisamment d’incitations pour augmenter la productivité interne ? Quel est l’impact des coûts des intrants, de la sécheresse récurrente et des infrastructures limitées sur la compétitivité agricole ?

Du point de vue des investissements directs étrangers et du nearshoring, l’approvisionnement stable en céréales est un facteur critique pour les industries des protéines animales et des aliments transformés. La certitude en matière de commerce extérieur et les règles d’origine en Amérique du Nord réduisent les risques opérationnels pour les multinationales.

Cependant, la forte dépendance vis-à-vis de l’étranger expose le pays à la volatilité des taux de change, à des perturbations logistiques et à d’éventuels ajustements de la politique commerciale américaine. Par conséquent, la diversification des fournisseurs et la modernisation technique du secteur agricole apparaissent comme des variables stratégiques à moyen terme.