Talos Energy, una compañía de petróleo y gas que se dedica a la exploración, desarrollo y producción de propiedades de petróleo y gas natural, describió de la siguiente manera el caso del campo Zama.

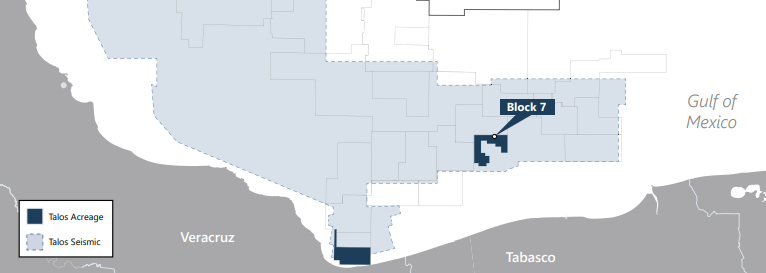

Al principio, el 15 de julio de 2015, un consorcio liderado por Talos recibió el Bloque 7 (Consorcio del Bloque 7) con un plazo de 30 años, a partir de septiembre de 2015, y prorrogable por dos períodos adicionales de cinco años.

El interés de participación de Talos (PI) en Bloque 7 es de 35% y Talos es el operador.

El Consorcio del Bloque 7 hizo un descubrimiento importante en el Bloque 7 después de perforar el Zama-1 en 2017, menos de dos años después de firmar un contrato de producción compartida (PSC) para el bloque con el regulador de petróleo y gas upstream de México, la Comisión Nacional de Hidrocarburos (CNH).

Posterior al descubrimiento de Zama-1, Talos perforó tres pozos adicionales para evaluar aún más el descubrimiento.

Al concluir el programa de evaluación de tres pozos, la empresa determinó que el Campo Zama probablemente se extendía hacia un bloque marino cercano propiedad de Petróleos Mexicanos (Pemex).

Campo Zama

Luego, el 7 de julio de 2020, Talos recibió un aviso de la Secretaría de Energía de México (Sener) instruyendo al Consorcio del Bloque 7 y a Pemex para unificar el Campo Zama.

El Consorcio del Bloque 7 y Pemex contrataron a una firma de ingeniería de yacimientos de terceros para evaluar la participación inicial del tramo dentro del yacimiento Zama, que concluyó que el Consorcio del Bloque 7 posee 49.6% de la participación bruta en el Campo Zama y Pemex posee 50.4 porciento.

El 2 de julio de 2021, la Sener notificó a Talos que había designado a Pemex como operador de la unidad Zama.

Durante el tercer trimestre de 2021, Talos presentó Notificaciones de Disputa al Gobierno de México sobre decisiones tomadas por la Sener, incluida la designación de Pemex como operador de un activo aún por unificar.

Por otro lado, la Ley de Ingresos de Hidrocarburos de México establece que las actividades de exploración y extracción tienen tasa cero para efectos del impuesto al valor agregado (IVA); todas las demás actividades están gravadas con 16% de IVA.

Las tasas de 0% sólo aplican a los contratos entre México y empresas o entidades estatales, y no aplican a ningún otro contrato celebrado con terceros, incluso en el caso de contratos de exploración y extracción. La tasa del impuesto sobre la renta en México es de 30 por ciento.

![]()