El exceso de capacidad siderúrgica y el acero barato afectan una producción más sostenible y la transición verde.

Para entender esta problemática se debe tomar en cuenta que hay dos tipos de producción dominantes.

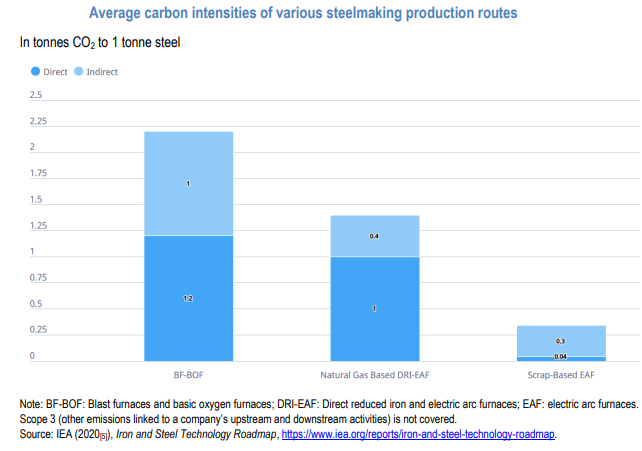

Por un lado, el proceso BF-BOF (Blast Furnace-Basic Oxygen Furnace) es el método tradicional de producción de acero, basado en el uso de carbón (coque), mineral de hierro y caliza. Es más costoso que el proceso de horno eléctrico (EAF), especialmente en países con energía cara o normativas ambientales estrictas. También es mucho más contaminante, generando entre 2.2 toneladas de dióxido de carbono (CO2) por tonelada de acero.

Acero barato

A nivel mundial, según la OCDE, el acero producido en BOF representa alrededor del 70% de la producción total, y los hornos eléctricos representan el resto. En países como China, el BOF supera el 90% de la producción. Por el contrario, más de 50 países producen acero sólo con hornos eléctricos.

En 2024, China concentró el 46,2 % de la capacidad mundial. Alcanzó 1,141.5 millones de toneladas. Su modelo de producción se basa en altos hornos y BOF, una ruta intensiva en carbono. En cambio, los hornos eléctricos, que usan chatarra reciclada o hierro reducido, emiten menos CO2.

Además, China produce acero barato. El Estado otorga subsidios y hay menos controles ambientales. Esto baja los precios globales. Como resultado, las plantas que usan tecnología BOF en América del Norte, Europa y América Latina sufren pérdidas o cierran.

CO2

El sector del hierro y el acero genera casi el 8% de las emisiones globales de CO2. Representa cerca del 30% del total de emisiones industriales. Es uno de los sectores más contaminantes a nivel mundial.

Producir una tonelada de acero emite, en promedio, 1.9 toneladas de CO2. Sin embargo, el BF-BOF alcanza hasta 2.2 toneladas. En cambio, el proceso de EAF, que usa chatarra, solo emite 0.7.

Reducir estas emisiones es clave para cumplir los objetivos climáticos. Pero la transición se enfrenta a obstáculos. El exceso de capacidad y las distorsiones del mercado limitan la inversión en tecnologías limpias.

Además, gran parte de la nueva capacidad sigue apostando por procesos intensivos en carbono. Más del 40 % de la capacidad global proyectada entre 2025 y 2027 también utilizará BF-BOF, según la OCDE.