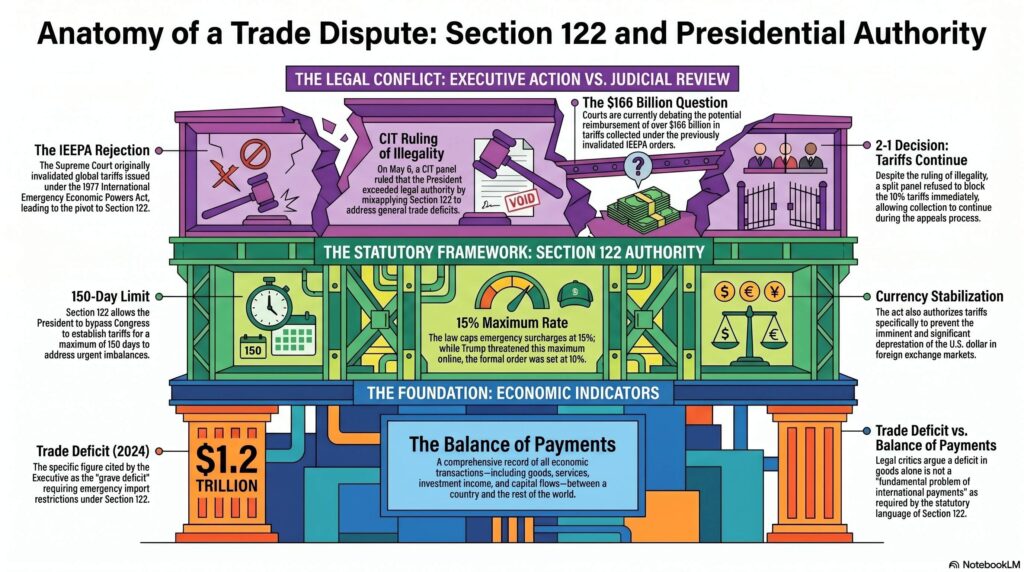

Un panel del Tribunal de Comercio Internacional (CTI) falló este miércoles en contra de los aranceles de la Sección 122 impuestos por el presidente de Estados Unidos, Donald Trump, aunque no autorizó bloquear estas tarifas, aplicadas con una tasa de 10% a la mayoría de los países.

Esta resolución se presenta luego de que la Corte Suprema anuló en febrero pasado los aranceles globales de Trump bajo la Ley de Poderes Económicos de Emergencia Internacional (IEEPA).

Aranceles de la Sección 122

Anteriormente, como parte de su fundamento para dictaminar que la IEEPA no autorizaba aranceles mundiales en respuesta a un déficit comercial, el CIT argumentó que “los aranceles que responden a un déficit comercial se ajustan al artículo 122”.

El tribunal observó que “los déficits comerciales son uno de los principales déficits de balanza de pagos”. Cuando el gobierno de Estados Unidos apeló la decisión del CIT ante el Tribunal de Apelaciones del Circuito Federal, argumentó que el artículo 122 “no tiene una aplicación obvia en este caso, ya que las preocupaciones identificadas por el presidente… surgen de déficits comerciales, que son conceptualmente distintos de los déficits de balanza de pagos”.

El Tribunal de Apelaciones del Circuito Federal confirmó la decisión del CIT sin abordar la aplicación del artículo 122 a los déficits comerciales, decisión que a su vez se ratificó por la Corte Suprema.

Un voto particular disidente del Tribunal de Apelaciones del Circuito Federal sostuvo que “un déficit comercial de bienes por sí solo no es suficiente para la aplicación del artículo 122” y que los déficits comerciales no constituyen un “problema fundamental de pagos internacionales” según dicho artículo.

Déficit comercial

Bajo el amparo de la Sección 122, el Ejecutivo cuenta con la facultad de establecer aranceles de hasta el 15% por un periodo máximo de 150 días sin requerir la aprobación del Congreso.

Originalmente, la primera ronda de aranceles globales de la administración Trump se sustentó en la IEEPA; sin embargo, la Corte Suprema dictaminó que dicha legislación de 1977 no autorizaba tales medidas. Ante este revés judicial, y apenas horas después del fallo, Trump firmó una nueva orden para imponer un arancel del 10% invocando la Sección 122.

La justificación oficial para esta medida fue el déficit comercial de bienes de Estados Unidos, que alcanzó los 1.2 billones de dólares en 2024. Aunque posteriormente el mandatario amagó a través de redes sociales con elevar el gravamen al 15%, la propuesta nunca se formalizó legalmente.