La producción e importaciones de maíz en México se igualarán en 26 millones de toneladas durante la temporada comercial 2025-2026, iniciada en octubre, de acuerdo con proyecciones del Departamento de Agricultura de Estados Unidos.

El dato confirma la persistente dependencia externa del país en un contexto de presión sobre cadenas de suministro agroalimentarias y política comercial regional.

A tasa interanual, la producción crecería 11.6%, mientras que las importaciones aumentarían 0.3%. En términos absolutos, México mantendrá un balance estructural donde el comercio exterior compensa la insuficiencia productiva interna. La dinámica incide directamente en aranceles, tratados comerciales y estrategias de abastecimiento bajo el T-MEC.

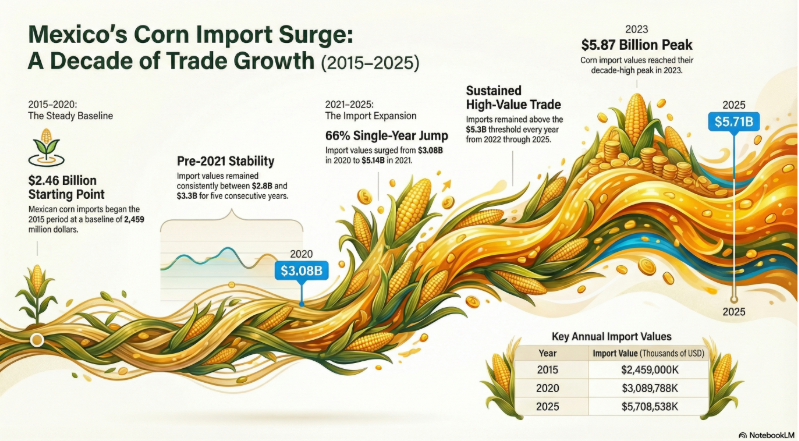

En la última década, las importaciones mexicanas de maíz crecieron 132%, desde los 2,459 millones de dólares en 2015 a 5,709 millones de dólares, de acuerdo con datos de Banxico. Aunque este último dato es menor a las exportaciones estadounidenses de este grano al mercado mexicano, según estadísticas del USDA.

Producción e importaciones de maíz

La producción nacional resulta insuficiente frente a una demanda creciente de maíz para consumo humano y forrajero. El crecimiento poblacional y la expansión de los sectores avícola, porcino y ganadero impulsan el déficit estructural. Por tanto, el comercio exterior se consolida como mecanismo de estabilización del mercado interno.

México importará 26 millones de toneladas métricas (MMT) en 2025-2026. El maíz amarillo representará cerca del 97% del total, debido a su mayor contenido energético, precios competitivos y disponibilidad continua. Además, la infraestructura ferroviaria transfronteriza favorece economías de escala en logística y reduce costos de transporte.

Maíz amarillo, cadenas de suministro y nearshoring agroindustrial

El predominio del maíz amarillo importado responde a criterios de eficiencia industrial. La integración productiva en América del Norte fortalece cadenas de suministro regionales, particularmente bajo el Tratado entre México, Estados Unidos y Canadá. La política comercial vigente limita riesgos arancelarios y proporciona certidumbre regulatoria.

Estados Unidos abastece más del 99% de las importaciones mexicanas de maíz. Este patrón profundiza la interdependencia agroalimentaria bilateral. En paralelo, ajustes regulatorios en torno al maíz genéticamente modificado han incidido en el comercio de maíz blanco, ampliando flujos externos para uso industrial.

Contexto global: concentración productiva y mercados de futuros

A escala internacional, la producción de maíz está altamente concentrada. Estados Unidos aporta aproximadamente 33% del total mundial, seguido por la República Popular China. Esta estructura incrementa la sensibilidad del mercado ante variaciones climáticas, tensiones geopolíticas y cambios en política agrícola.

En Estados Unidos, el maíz se negocia en la Chicago Board of Trade mediante contratos de futuros de 5,000 bushels con liquidación física. Los meses de referencia son marzo, mayo, julio, septiembre y diciembre. Este mercado influye en precios internacionales y, por extensión, en costos de importación para México.

Implicaciones estratégicas para inversión y política comercial

El equilibrio entre producción e importaciones plantea interrogantes clave para la estrategia agroindustrial mexicana. ¿Existen incentivos suficientes para elevar la productividad interna? ¿Cómo impactan los costos de insumos, la sequía recurrente y la infraestructura limitada en la competitividad agrícola?

Desde la óptica de inversión extranjera directa y nearshoring, el abasto estable de granos es un factor crítico para industrias de proteína animal y alimentos procesados. La certidumbre en comercio exterior y reglas de origen dentro de América del Norte reduce riesgos operativos para corporativos multinacionales.

No obstante, la alta dependencia externa expone al país a volatilidad cambiaria, disrupciones logísticas y posibles ajustes en política comercial estadounidense. En consecuencia, la diversificación de proveedores y la tecnificación del campo emergen como variables estratégicas de mediano plazo.