La Asociación de la Industria de Semiconductores (SIA) destacó cinco datos de la industria de semiconductores de Estados Unidos.

Estos datos se presentaron como parte de una carta que la SIA envió a la USTR. Además, fue parte de la inversión en curso sobre la Sección 301.

Las indagaciones se relacionan con actos, políticas y prácticas de ciertas economías relacionadas con el exceso de capacidad estructural y la producción en los sectores manufactureros.

Industria de semiconductores de Estados Unidos

De acuerdo con la SIA, la agenda de apertura de mercados, comercio e inversión de la Administración Trump desempeña un papel fundamental en el apoyo al liderazgo estadounidense continuo en semiconductores. Esto se da incluso mediante la creación de nueva demanda y la facilitación de las ventas de todo tipo de chips estadounidenses en mercados extranjeros.

Las empresas estadounidenses de semiconductores dependen del acceso a los mercados extranjeros para vender sus productos.

En el curso de esta y otras investigaciones pertinentes de la Sección 301, la SIA solicitó a la USTR y a otros organismos pertinentes que tengan en cuenta los siguientes puntos:

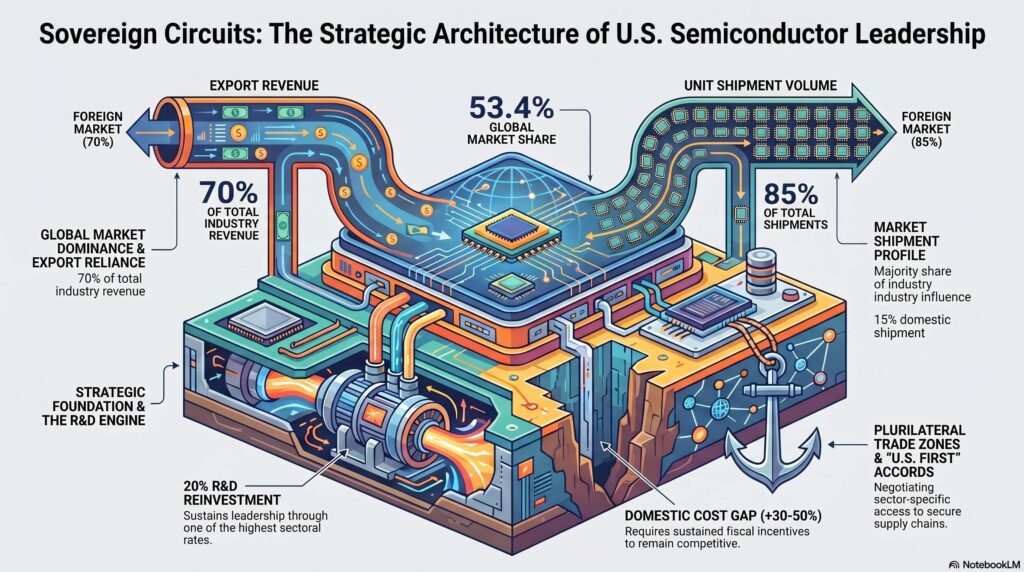

Dominio estadounidense

La industria de semiconductores de Estados Unidos mantiene una posición de liderazgo. Tiene una cuota de mercado de 53.4% de las ventas mundiales de semiconductores en 2025. Por eso, cualquier intervención política de Estados Unidos debería diseñarse para mantener y aumentar esta posición.

Ventas internacionales

En 2025, poco más de 70% de los ingresos de la industria de semiconductores de Estados Unidos provino de ventas a clientes extranjeros. Esto ha impulsado un superávit comercial de Estados Unidos en semiconductores durante casi 30 años.

Acceso a mercados

Sin embargo, según el volumen de envíos, 85% de las ventas de semiconductores con sede en Estados Unidos se realizan en mercados extranjeros. Además, sin un acceso continuo a los mercados extranjeros y medidas políticas diseñadas para impulsar la demanda de chips estadounidenses, los objetivos de Estados Unidos de expandir la capacidad nacional podrían no ser económicamente viables.

Brecha de costos

Los costos totales de construcción y operación de una planta de fabricación de obleas de semiconductores en Estados Unidos son históricamente entre 30 y 50% más caros que en Asia. Sin embargo, los recientes incentivos fiscales y de otro tipo han ayudado a reducir la brecha de costos y deberían mantenerse.

Inversión en I+D

Las ventas estadounidenses en el extranjero contribuyen aún más a que la industria estadounidense de semiconductores pueda reinvertir un promedio de aproximadamente el 20 % de sus ingresos en investigación y desarrollo (I+D). De hecho, se trata de una de las tasas más altas de cualquier sector.

En vista de lo anterior, el objetivo de la política comercial estadounidense debería ser promover la exportación y venta de semiconductores producidos en Estados Unidos. Además, también debería incluir la venta de semiconductores por empresas con sede en Estados Unidos a nivel mundial.

Para ello, la SIA recomendó a la USTR que impulse un acuerdo plurilateral sobre el comercio de semiconductores con socios y aliados afines. Dicho acuerdo establecería una zona comercial preferencial libre de distorsiones del mercado. Así, esto fortalecería la resiliencia de las cadenas de suministro de semiconductores y las industrias posteriores que dependen de ellas.

Esta iniciativa es coherente con el Memorando de Política Comercial “Estados Unidos Primero” de la Administración Trump, que instruyó a la USTR a “identificar países con los que Estados Unidos pueda negociar acuerdos sectoriales específicos para obtener acceso a los mercados de exportación”.

Este enfoque sectorial se alinea además con la Agenda de Política Comercial 2026 de la USTR, que subraya la necesidad de “intervenciones especializadas para apoyar sectores críticos”, incluidos los semiconductores y los equipos para semiconductores.