En una perspectiva mundial, las probabilidades de recesión retrocedieron, mientras que se afianza la estanflación, concluyen la Coface y el Instituto Francés de Relaciones Internacionales (IFRI).

Todo lo siguiente es parte de una prospectiva de ambos difundida en febrero.

Después de comenzar con los peores auspicios posibles con la invasión rusa de Ucrania y el aumento de los precios de las materias primas, el año 2022 finalmente terminó con una nota positiva económica -o, mejor, meteorológica.

Aunque, como la Coface mencionó en su Barómetro anterior, el alcance de la crisis energética dependía en gran medida de la gravedad del otoño e invierno en Europa, octubre fue el mes más moderado ya registrado en termos climáticos, y noviembre, diciembre y la primera quincena de enero registraron temperaturas superiores a la media de los últimos 30 años.

En consecuencia, y gracias a una notable tasa de llenado al comienzo del período -obtenida al pagar un alto precio por las importaciones de GNL (gas natural licuado)-, los países europeos disponían de reservas de gas muy elevadas a finales de enero, lo que les permitió evitar el espectro del racionamiento forzoso de gas en Europa este invierno.

Como resultado, las economías europeas deben evitar el peor de los escenarios, y la Coface ha dejado sin cambios su previsión de crecimiento mundial para 2023 en 1.9%, una marcada desaceleración a partir de 2022.

Coface

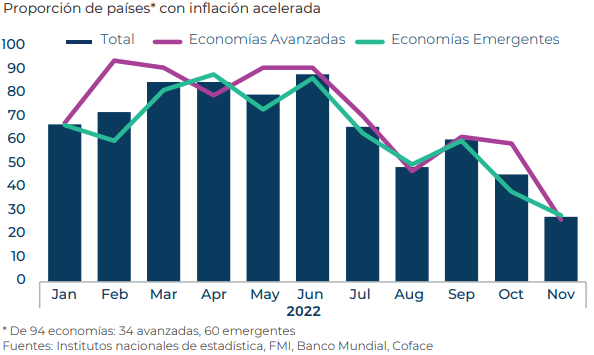

Dada la confirmación del escenario de estanflación de la Coface en las economías avanzadas y la resiliencia general de las economías emergentes, esta aseguradora de crédito francesa revisó sus previsiones de crecimiento para todas las principales economías solo por un pequeño margen.

También esta continuidad se refleja en sus evaluaciones, con solo tres países y 10 sectores rebajados este trimestre, después de 95 acumulados en junio de 2022 y más de 50 en octubre.

Mientras tanto, también la Coface ha mejorado las evaluaciones de dos países, India y Burundi, y seis valoraciones sectoriales, principalmente en la industria del automóvil (Oriente Medio, México, India), gracias a la paulatina relajación de las tensiones en las cadenas de suministro.

Si bien es cierto que los temores de una recesión mundial inminente llevaron a una fuerte caída en los precios de las materias primas (metales, granos, petróleo) el verano pasado, estos mismos precios se han mantenido relativamente estables desde entonces, en niveles significativamente más bajos que en la primera mitad de 2022.

Eso confirma la fuerte ralentización de la actividad industrial a finales de 2022 y los vientos en contra que continuaron desacelerando la economía china mantuvieron los precios del crudo Brent en alrededor de 80 dólares por barril en diciembre, en comparación con un promedio de 105 dólares por barril en los primeros seis meses de 2022.

![]()