México e o Canadá reduziram sua participação nas importações de aço dos Estados Unidos em 2025. O Canadá aplicou tarifas de retaliação ao aço norte-americano; o México não o fez.

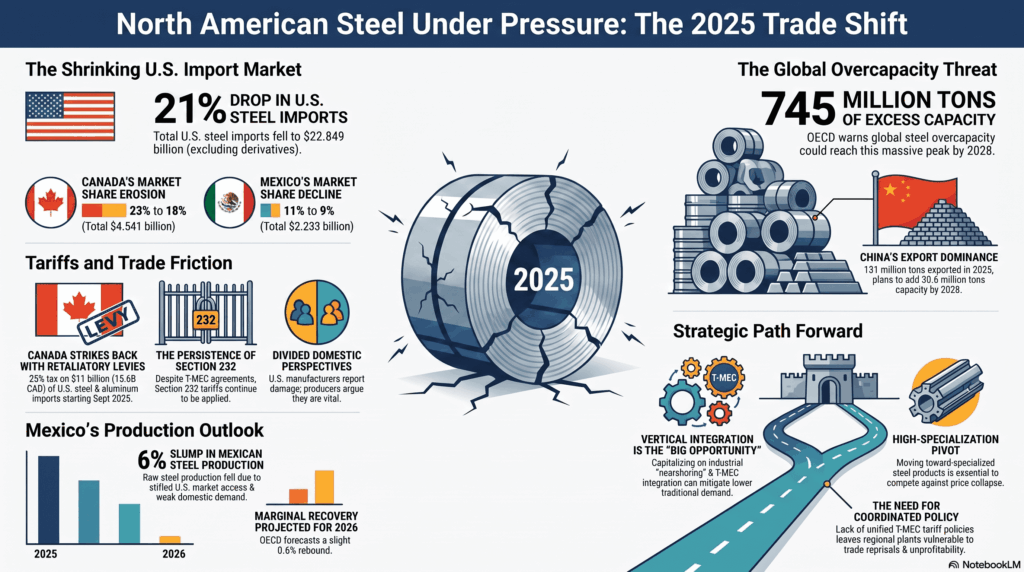

Em 2025, os Estados Unidos importaram produtos siderúrgicos no valor de 22.849 milhões de dólares, 21% a menos do que em 2024. Não estão incluídos os derivados.

A participação do Canadá caiu de 23% para 18%, o que equivale a 4.541 milhões de dólares. A do México diminuiu de 11% para 9%, totalizando 2.233 milhões.

Importações de aço para os Estados Unidos

As tarifas da Seção 232 sobre aço e alumínio continuam sendo aplicadas a produtos que cumprem o T-MEC. Desde setembro de 2025, o Canadá impôs uma tarifa de 25% sobre as importações de aço e alumínio dos Estados Unidos, no valor de 15.600 milhões de dólares canadenses (cerca de 11.000 milhões de dólares).

Uma análise do Congresso dos Estados Unidos revela posições divididas. Alguns grupos empresariais afirmam que a ampliação das tarifas em 2025 prejudicou os fabricantes norte-americanos. Outros produtores sustentam que as tarifas são necessárias para fortalecer a produção nacional.

Além disso, há quem apoie as tarifas, mas solicite a coordenação de políticas entre os países do T-MEC para evitar distorções na cadeia de suprimentos.

Produção mexicana

A produção de aço bruto no México caiu 6% em relação ao ano anterior em 2025, e a OCDE projeta uma recuperação marginal de 0,6% em 2026. A queda deveu-se à menor demanda interna e aos tarifas mais altas dos Estados Unidos, que limitaram o acesso ao principal mercado de exportação.

Ao mesmo tempo, a OCDE alerta que a capacidade global continua crescendo e que o excedente poderá chegar a 745 milhões de toneladas até 2028. A China lidera o impulso das exportações: em 2025, exportou 131 milhões de toneladas e planeja aumentar a capacidade em 38,6 milhões de toneladas até 2028, pressionando os preços e os mercados.

Oportunidades e desafios

A contração do mercado norte-americano e o avanço das exportações chinesas exigem uma reconfiguração da cadeia regional. A grande oportunidade reside na integração vertical do T-MEC e no desenvolvimento de aços de alta especialização, aproveitando a relocalização industrial para mitigar a menor demanda transfronteiriça tradicional.

O risco crítico é a perda de competitividade diante do enorme excedente global que derruba os preços mundiais. Para as empresas, a falta de políticas tarifárias coordenadas expõe o setor a retaliações comerciais e a um grave excesso de capacidade que ameaça a rentabilidade das usinas locais.