Le Mexique a réduit le taux d’utilisation de sa capacité industrielle de l’aluminium. Ce taux est passé de 86,0 % en 2022 à 80,3 % en 2025, selon les données de l’Institut mexicain de l’aluminium (IMEDAL).

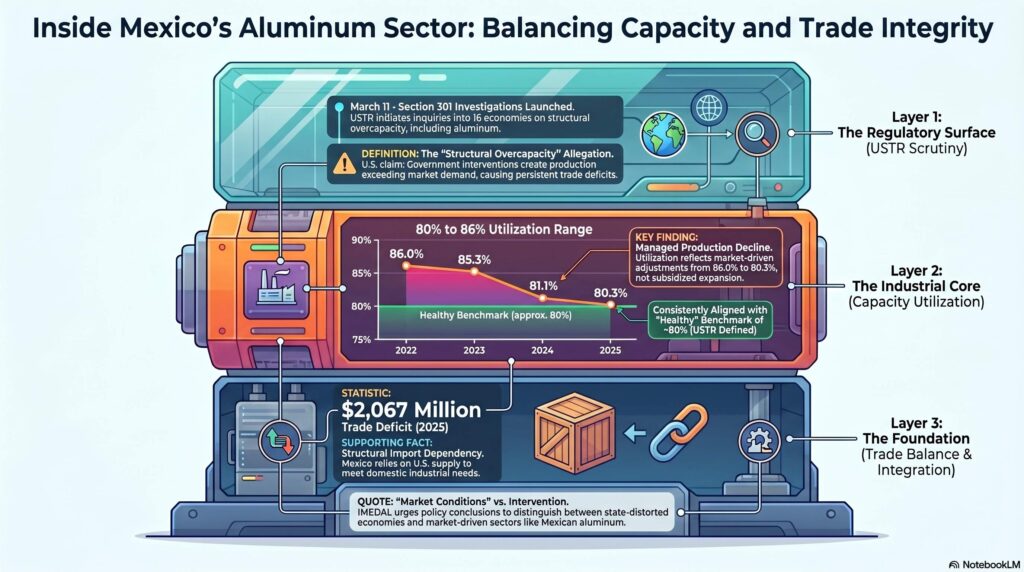

Cette tendance intervient alors que le Représentant commercial des États-Unis (USTR) a lancé en mars dernier une série d’enquêtes d’office au titre de la section 301 concernant 16 lois. Il examine également les politiques et pratiques économiques liées à la surcapacité structurelle et à la production dans les secteurs manufacturiers.

Capacité industrielle de l’aluminium

En ce qui concerne la surcapacité de production, cette enquête examine la « surcapacité structurelle » dans 16 économies, dont le Mexique. De plus, les États-Unis affirment que les interventions gouvernementales ont généré des niveaux de production (notamment dans les secteurs de l’automobile, de l’acier et de l’électronique) qui dépassent la demande du marché. Cela entraîne des déficits commerciaux persistants.

Le taux moyen d’utilisation des capacités industrielles de l’aluminium au Mexique est passé de 86,0 % en 2022 à 85,3 % en 2023. Il a ensuite augmenté de 81,1 % en 2024 à 80,3 % en 2025.

Entre autres aspects, l’étude de l’USTR souligne que les taux de capacité de production sains dans les secteurs manufacturiers se situent généralement autour de 80 %. Par exemple, le taux de capacité de production annuel moyen dans l’industrie de l’aluminium au Mexique s’est toujours maintenu en ligne avec cette valeur de référence. Il a oscillé entre environ 80 et 86 % au cours de la période 2022-2025.

L’IMEDAL reconnaît l’importance de s’attaquer à la surcapacité mondiale lorsqu’elle est alimentée par des interventions gouvernementales. En effet, cela génère des distorsions dans la production et le commerce. Il a toutefois insisté pour que toute conclusion politique fasse la distinction entre les économies où de telles conditions existent et celles qui fonctionnent dans des conditions de marché.

Balance commerciale

Le secteur mexicain de l’aluminium ne présente pas d’excédents commerciaux avec les États-Unis.

L’enquête actuelle de l’USTR associe la surcapacité structurelle à des excédents commerciaux soutenus, alimentés par des interventions de politique gouvernementale. Cette situation ne se produit pas dans le secteur mexicain de l’aluminium, selon l’IMEDAL.

Le Mexique affiche un déficit commercial constant en aluminium avec les États-Unis (2,067 milliards de dollars en 2025). Cela indique que la production nationale ne suffit pas à couvrir la demande. De plus, le Mexique dépend des approvisionnements américains pour satisfaire ses besoins. L’IMEDAL a donc fait valoir que ce schéma commercial est incompatible avec l’idée selon laquelle les surcapacités stimuleraient les exportations.

En d’autres termes, le Mexique dépend structurellement des importations en provenance des États-Unis. Cela reflète une chaîne d’approvisionnement nord-américaine intégrée et complémentaire.

L’IMEDAL a estimé que toute interruption des échanges commerciaux dans le secteur de l’aluminium au Mexique serait préjudiciable à la chaîne d’approvisionnement nord-américaine, hautement intégrée, et pourrait nuire aux intérêts économiques communs des deux pays. « Une collaboration continue est essentielle pour renforcer la compétitivité régionale et la croissance de l’industrie de l’aluminium », a-t-il déclaré.