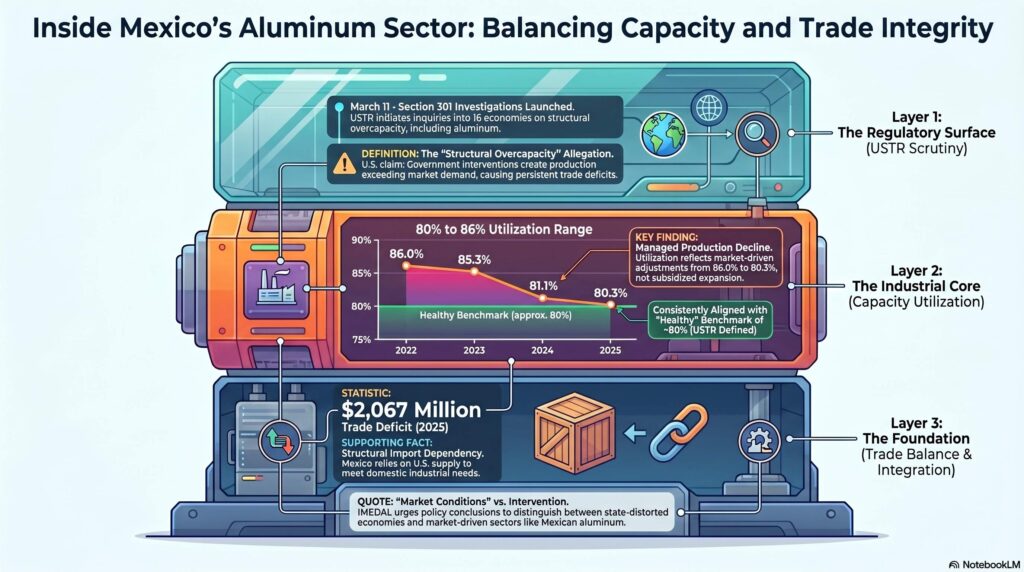

O México reduziu a taxa de utilização de sua capacidade industrial de alumínio de 86,0% em 2022 para 80,3% em 2025, de acordo com dados do Instituto Mexicano do Alumínio (IMEDAL).

Essa tendência ocorre enquanto o Representante Comercial dos Estados Unidos (USTR) iniciou, em março passado, uma série de investigações de ofício da Seção 301 sobre 16 leis. Também analisa políticas e práticas econômicas relacionadas ao excesso de capacidade estrutural e à produção nos setores manufatureiros.

Capacidade industrial de alumínio

No que diz respeito ao excesso de capacidade de fabricação, esta investigação examina o “excesso de capacidade estrutural” em 16 economias, incluindo o México. Além disso, os Estados Unidos alegam que as intervenções governamentais geraram níveis de produção (particularmente em automóveis, aço e eletrônicos) que superam a demanda do mercado. Isso provoca déficits comerciais persistentes.

A utilização média da capacidade industrial de alumínio no México passou de 86,0% em 2022 para 85,3% em 2023. Posteriormente, aumentou de 81,1% em 2024 para 80,3% em 2025.

Entre outros aspectos, a pesquisa do USTR aponta que as taxas saudáveis de utilização da capacidade nos setores manufatureiros costumam ficar em torno de 80%. Por exemplo, a utilização média anual da capacidade na indústria de alumínio do México tem se mantido consistentemente em linha com esse valor de referência. Ela oscilou entre aproximadamente 80% e 86% durante o período de 2022 a 2025.

O IMEDAL reconhece a importância de abordar o excesso de capacidade global quando este é impulsionado por intervenções governamentais e gera distorções na produção e no comércio. No entanto, instou para que qualquer conclusão política distinga entre as economias onde existem tais condições e aquelas que operam em condições de mercado.

Balança comercial

O setor de alumínio mexicano não apresenta superávits comerciais com os Estados Unidos.

A investigação atual do USTR associa o excesso de capacidade estrutural a superávits comerciais sustentados, impulsionados por intervenções de política governamental. Essa condição não se verifica no setor de alumínio mexicano, segundo o IMEDAL.

O México mantém um déficit comercial constante de alumínio com os Estados Unidos (2,067 bilhões de dólares em 2025), o que indica que a produção nacional não supera a demanda e que o México depende do abastecimento norte-americano para satisfazer suas necessidades. Portanto, o IMEDAL argumentou que esse padrão comercial é incompatível com a ideia de que o excesso de capacidade impulsiona as exportações.

Em outras palavras, o México depende estruturalmente das importações dos Estados Unidos. Isso reflete uma cadeia de suprimentos norte-americana integrada e complementar.

O IMEDAL considerou que qualquer interrupção do comércio no setor de alumínio do México seria prejudicial para a cadeia de abastecimento norte-americana, altamente integrada, e poderia minar os interesses econômicos comuns dos dois países. “A colaboração contínua é essencial para fortalecer a competitividade regional e o crescimento da indústria do alumínio”, afirmou.