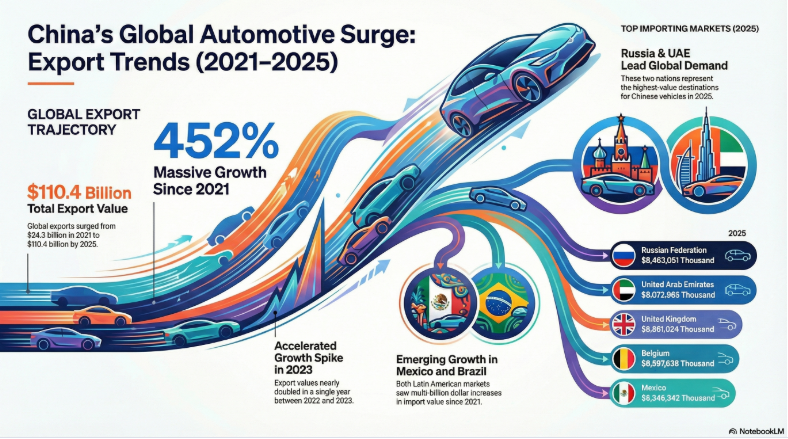

Las exportaciones de autos chinos alcanzaron 110,422 millones de dólares en 2025, un crecimiento interanual de 22%, consolidando a China entre los mayores exportadores globales. Rusia, Emiratos Árabes Unidos, Reino Unido, Bélgica y México concentraron los principales flujos, según la Administración General de Aduanas de China.

El desempeño confirma la aceleración estructural del comercio exterior automotriz chino. Tras crecer 83% en 2022, 74% en 2023 y 16% en 2024, el sector mantiene una trayectoria expansiva apoyada en movilidad eléctrica, integración industrial y diversificación de mercados bajo un entorno de política comercial menos restrictivo.

Principales destinos de exportación y dinámica interanual

Rusia encabezó los destinos en 2025 con 8,463 millones de dólares, aunque registró una contracción anual de 44%. En contraste, Emiratos Árabes Unidos captó 8,073 millones, con un alza de 70%, reflejando reconfiguración de cadenas de suministro y triangulación comercial.

Reino Unido importó 6,861 millones de dólares en autos chinos, un incremento de 47%. Bélgica alcanzó 6,598 millones, con una caída de 9%. México se posicionó en quinto lugar con 6,346 millones, creciendo 45%, indicador relevante para el comercio exterior automotriz en América del Norte.

Ventajas competitivas frente a otras naciones exportadoras

El avance de las exportaciones de autos chinos se sustenta en liderazgo en movilidad eléctrica, precios competitivos, apoyos gubernamentales y una cadena de suministro integrada. La manufactura masiva, la tecnología avanzada en baterías y la expansión hacia mercados emergentes fortalecen su posicionamiento frente a competidores de Europa, Japón y Estados Unidos.

Entre las compañías clave destacan BYD por integración vertical en baterías; SAIC Motor por escala y alianzas globales; Geely por adquisiciones estratégicas; Changan Automobile por I+D estatal; y Great Wall Motor por especialización en SUV eléctricos.

Contexto macroeconómico y entorno comercial

En el cuarto trimestre de 2025, la economía china creció 1.2% trimestral real, por encima del 1.1% previo. El crecimiento anual se ubicó en 5.0%, en línea con el objetivo oficial. La producción industrial mantuvo dinamismo, impulsada por manufacturas verdes y componentes con inteligencia artificial.

Las exportaciones netas continuaron contribuyendo al crecimiento, favorecidas por demanda externa resiliente, tipo de cambio competitivo y enfriamiento de tensiones arancelarias. Sin embargo, la demanda interna mostró debilidad, con desaceleración de ventas minoristas y contracción de inversión fija, particularmente en el sector residencial.

La inflación al consumidor cerró en 0.8% anual, su nivel más alto desde 2023, aunque contenida. Este entorno macroeconómico refuerza la dependencia relativa del comercio exterior y plantea interrogantes estratégicas sobre sostenibilidad exportadora, riesgos regulatorios y oportunidades de nearshoring en mercados como México.