A produção e as importações de milho no México se igualarão em 26 milhões de toneladas durante a temporada comercial 2025-2026, iniciada em outubro, de acordo com projeções do Departamento de Agricultura dos Estados Unidos. O dado confirma a persistente dependência externa do país em um contexto de pressão sobre as cadeias de abastecimento agroalimentares e a política comercial regional.

Em taxa interanual, a produção cresceria 11,6%, enquanto as importações aumentariam 0,3%. Em termos absolutos, o México manterá um equilíbrio estrutural em que o comércio exterior compensa a insuficiência produtiva interna. A dinâmica afeta diretamente as tarifas, os tratados comerciais e as estratégias de abastecimento sob o T-MEC.

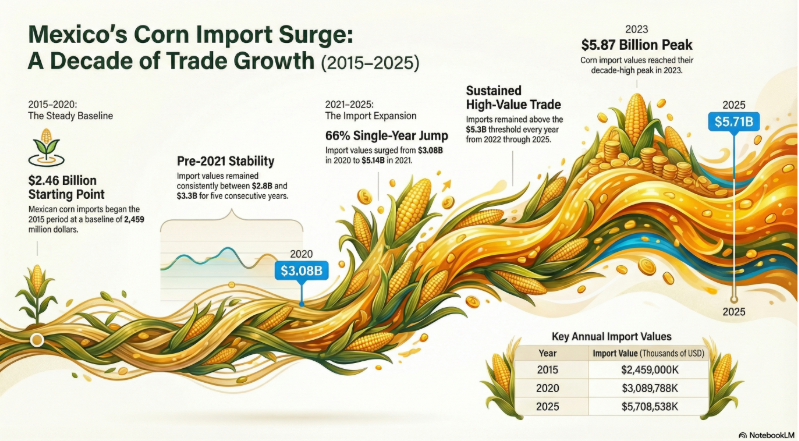

Na última década, as importações mexicanas de milho cresceram 132%, passando de US$ 2,459 bilhões em 2015 para US$ 5,709 bilhões, de acordo com dados do Banxico. Embora este último dado seja inferior às exportações americanas deste grão para o mercado mexicano, de acordo com estatísticas do USDA.

Comércio exterior agroalimentar e dependência estrutural

A produção nacional é insuficiente diante da crescente demanda por milho para consumo humano e animal. O crescimento populacional e a expansão dos setores avícola, suinícola e pecuário impulsionam o déficit estrutural. Portanto, o comércio exterior se consolida como mecanismo de estabilização do mercado interno.

O México importará 26 milhões de toneladas métricas (MMT) em 2025-2026. O milho amarelo representará cerca de 97% do total, devido ao seu maior conteúdo energético, preços competitivos e disponibilidade contínua. Além disso, a infraestrutura ferroviária transfronteiriça favorece economias de escala em logística e reduz os custos de transporte.

Milho amarelo, cadeias de abastecimento e nearshoring agroindustrial

O predomínio do milho amarelo importado responde a critérios de eficiência industrial. A integração produtiva na América do Norte fortalece as cadeias de abastecimento regionais, particularmente sob o Tratado entre México, Estados Unidos e Canadá. A política comercial vigente limita os riscos tarifários e proporciona certeza regulatória.

Os Estados Unidos fornecem mais de 99% das importações mexicanas de milho. Esse padrão aprofunda a interdependência agroalimentar bilateral. Paralelamente, ajustes regulatórios em torno do milho geneticamente modificado têm influenciado o comércio de milho branco, ampliando os fluxos externos para uso industrial.

Contexto global: concentração produtiva e mercados futuros

Em escala internacional, a produção de milho é altamente concentrada. Os Estados Unidos contribuem com aproximadamente 33% do total mundial, seguidos pela República Popular da China. Essa estrutura aumenta a sensibilidade do mercado às variações climáticas, tensões geopolíticas e mudanças na política agrícola.

Nos Estados Unidos, o milho é negociado na Chicago Board of Trade por meio de contratos futuros de 5.000 bushels com liquidação física. Os meses de referência são março, maio, julho, setembro e dezembro. Esse mercado influencia os preços internacionais e, por extensão, os custos de importação para o México.

Implicações estratégicas para investimento e política comercial

O equilíbrio entre produção e importações levanta questões fundamentais para a estratégia agroindustrial mexicana. Existem incentivos suficientes para aumentar a produtividade interna? Como os custos dos insumos, a seca recorrente e a infraestrutura limitada afetam a competitividade agrícola?

Do ponto de vista do investimento estrangeiro direto e do nearshoring, o abastecimento estável de grãos é um fator crítico para as indústrias de proteína animal e alimentos processados. A certeza no comércio exterior e as regras de origem dentro da América do Norte reduzem os riscos operacionais para as empresas multinacionais.

No entanto, a elevada dependência externa expõe o país à volatilidade cambial, a perturbações logísticas e a possíveis ajustes na política comercial dos Estados Unidos. Consequentemente, a diversificação de fornecedores e a tecnificação do campo emergem como variáveis estratégicas a médio prazo.