Los aranceles y las menores ventas golpearon las utilidades de PACCAR en 2025, acumulando dos caídas interanuales en este indicador.

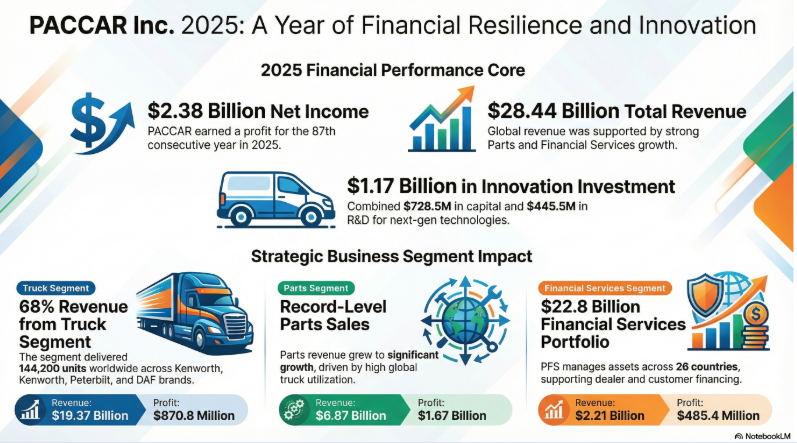

La utilidad neta de la empresa descendió 42.9% anual en 2025, al descender a 2,375.8 millones de dólares. El retroceso obedeció a un entorno operativo adverso, mayores costos por aranceles y un cargo legal extraordinario en Europa, afectando márgenes en un mercado global altamente cíclico.

Utilidades de PACCAR en 2025

PACCAR es un fabricante estadounidense de camiones pesados y medianos, propietario de las marcas Kenworth, Peterbilt y DAF. Diseña, produce y comercializa vehículos comerciales. Además, ofrece servicios financieros y refacciones. Tiene operaciones industriales y presencia estratégica en América del Norte, Europa y otros mercados internacionales.

Los ingresos totales sumaron 28,444.8 millones de dólares, una disminución interanual de 15.5%. La contracción refleja menores entregas globales de camiones, presión competitiva en precios y el impacto de la política comercial estadounidense, particularmente bajo la Sección 232, con efectos en cadenas de suministro y costos industriales.

De 2022 a 2023, las utilidades netas de Paccar subieron de 3,011 millones a 4,600 millones de dólares.

Impacto de aranceles y litigios en la rentabilidad

El factor extraordinario más relevante fue un cargo por litigios en Europa por 350 millones de dólares antes de impuestos, asociado a reclamaciones civiles vinculadas a la Comisión Europea. Después de impuestos, el impacto ascendió a 264.5 millones, erosionando la rentabilidad neta.

Paralelamente, el aumento de costos arancelarios en Estados Unidos redujo el margen bruto del segmento de camiones de 13.9% en 2024 a 7.5% en 2025. La presión en precios en Estados Unidos, Canadá y Europa profundizó la contracción operativa.

Menores entregas y demanda débil

Las entregas globales descendieron 22%, de 185,300 unidades en 2024 a 144,200 en 2025. La menor demanda minorista en los principales mercados evidenció la desaceleración del transporte de carga, un indicador adelantado del ciclo económico y del dinamismo en comercio exterior.

En un contexto de tensiones arancelarias y ajustes en política comercial, el sector enfrenta mayores riesgos regulatorios y volatilidad en costos de insumos, afectando decisiones de inversión y renovación de flotas.

Desempeño financiero y diversificación operativa

El ingreso por inversiones disminuyó de 394.7 millones a 346.1 millones de dólares, impactado por menores rendimientos ante la baja de tasas en Estados Unidos y Europa. Sin embargo, el segmento de Servicios Financieros mostró resiliencia por mayores rendimientos de cartera.

El negocio de Partes también aportó estabilidad, compensando parcialmente la debilidad en la venta de unidades nuevas. Esta diversificación amortiguó el impacto en flujo operativo, aunque no evitó la contracción en utilidad neta.

Un dato final: los gastos en investigación y desarrollo de la empresa se redujeron a una tasa interanual de 1.6% en 2025, a 445.5 millones de dólares.

Presencia estratégica en México y competencia global

PACCAR mantiene una posición relevante en México mediante la fabricación de camiones Kenworth y DAF, con inversiones para ampliar capacidad productiva. La compañía opera en un entorno competitivo frente a Daimler Truck, Iveco Group, TRATON SE y AB Volvo.

La competencia se centra en eficiencia del tren motriz, electrificación, servicios financieros y optimización de cadenas de suministro. En el contexto de nearshoring en América del Norte, la capacidad productiva en México adquiere relevancia estratégica para atender demanda regional bajo tratados comerciales vigentes.

Implicaciones para comercio exterior y nearshoring

El desempeño de PACCAR refleja cómo los aranceles y disputas regulatorias pueden incidir en rentabilidad industrial y decisiones de inversión extranjera directa. La política comercial estadounidense continúa influyendo en estructuras de costos manufactureros en América del Norte.