WALMART Y CENCOSUD CONCENTRAN 50% DE LAS INVERSIONES EN COMERCIO MINORISTA EN AL

La estadounidense Walmart y la chilena Cencosud concentraron 50% de las fusiones y adquisiciones completadas en el comercio minorista en Latinoamérica entre 2003 y 2015, de acuerdo con datos de la Comisión Económica para América Latina y el Caribe (Cepal).

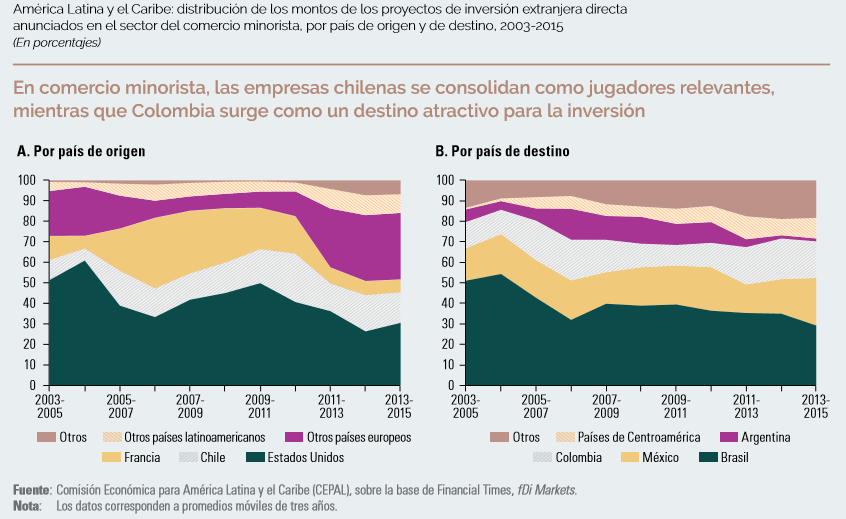

Se aprecian algunas diferencias entre las inversiones anunciadas y las fusiones y adquisiciones, cuando se analiza el destino geográfico de estas operaciones.

El principal país de destino fue Chile, donde se realizaron fusiones y adquisiciones equivalentes al 30% de los recursos movilizados para este tipo de operaciones.

En este caso particular, el principal responsable es Walmart, que a través de varias operaciones logró el control de una de las principales cadenas locales de supermercados, D&S, que opera bajo la marca Líder. Por otro lado, Cencosud desplegó una ambiciosa estrategia de expansión internacional, adquiriendo varias cadenas locales en la Argentina, el Brasil, Colombia y el Perú

Desde el punto de vista del destino geográfico de las inversiones anunciadas en el sector del comercio minorista destacan el Brasil (38%), México (20%) y Colombia (15%). La motivación principal de la Inversión Extranjera Directa (IED) de las grandes cadenas de comercio minorista es la búsqueda de mercados.

Así, cuando las condiciones internas empiezan a deteriorarse, el interés de las empresas también comienza a decaer; tal es el caso de la disminución de la IED en la Argentina a partir de 2010 y la reciente caída en el Brasil

Una de las estrategias preferidas por las grandes cadenas de comercio minorista para su expansión internacional ha sido la adquisición de operadores locales, que les ha permitido un rápido acceso a nuevos mercados y la obtención de conocimiento sobre los clientes e idiosincrasias locales.

Desde el punto de vista del origen del capital, el patrón es muy similar al de las inversiones anunciadas. Entre 2003 y 2015, empresas estadounidenses fueron responsables del 34% del monto correspondiente a las fusiones y adquisiciones de esta industria, seguidas por empresas chilenas (28%) y mexicanas (9 por ciento).