Tarifas de flete marítimo bajaron en 2022

Las tarifas de flete marítimo al contado, medidas por el Índice de flete en contenedores de Shanghái (SCFI), fueron en promedio 10% más bajas en 2022 en comparación con 2021, pero aún cuatro veces más altas que en 2019, refirió la empresa Maersk.

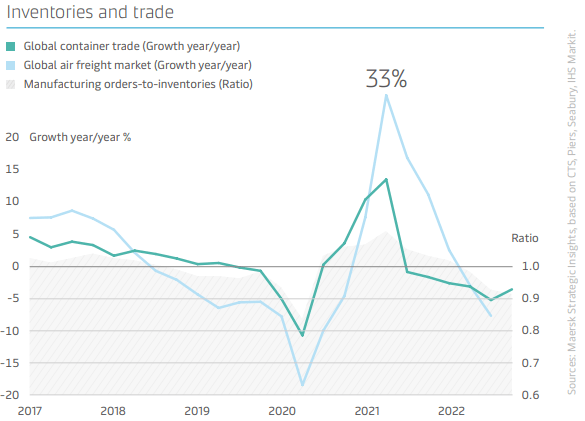

En el lado de la oferta del mercado marítimo, la capacidad nominal se expandió 4% en 2022 y el equilibrio entre la oferta y la demanda se deterioró durante el año.

Así, la normalización de la demanda se dejó sentir con mayor intensidad en el mercado de fletes marítimos durante el segundo semestre de 2022.

El ajuste en otros modos de transporte fue más moderado, reflejando las diferentes dinámicas de la oferta y la demanda.

En el primer semestre de 2022, los cuellos de botella por el lado de la oferta y la composición de la demanda condujeron a un número creciente de salidas en blanco y a un despliegue de la flota cada vez más sesgado hacia las rutas este-oeste más largas en relación con las rutas intrarregionales más cortas.

Esto mantuvo el crecimiento efectivo de la oferta por debajo del crecimiento de la demanda, apoyando las tarifas oceánicas.

Combinado con el debilitamiento de la demanda, el equilibrio oferta-demanda se deterioró en el segundo semestre de 2022.

Flete marítimo

De cara a 2023, se prevé un descenso de la demanda mundial de contenedores.

En el lado de la oferta del mercado de contenedores, se espera que el crecimiento sea significativo.

Según Alphaliner, en 2023 está prevista la entrega de 362 buques con una capacidad nominal de 2 millones 482,000 TEU.

Esto corresponde aproximadamente a 10% de la flota nominal actual.

Aunque el desguace y las medidas adoptadas para cumplir la normativa entrante de la Organización Marítima Internacional absorberán parte de la capacidad entrante, es probable que el equilibrio entre la oferta y la demanda se deteriore en 2023.

La menor demanda de servicios de carga aérea y el retorno de la capacidad al mercado redujeron la presión sobre las tarifas de carga aérea durante 2022.

En comparación con los once primeros meses de 2021, la capacidad de carga aérea aumentó un 3,3% en 2022, al reanudarse los vuelos de pasajeros de largo recorrido y entrar en funcionamiento flotas ampliadas de cargueros (IATA).

Las tarifas se mantuvieron en transición en el segundo semestre de 2022.

En septiembre de 2022, eran 9% inferiores a las del mismo periodo de 2021, pero las tarifas spot medias mundiales eran 103% superiores a las de septiembre de 2019, según Xeneta.

La continuación de la normalización de las tarifas durante 2023 depende de la oferta de capacidad de vientre que llegue al mercado y del grado de normalización de la demanda.

![]()