Se incrementa 20.6% emisión de facturas electrónicas: SAT

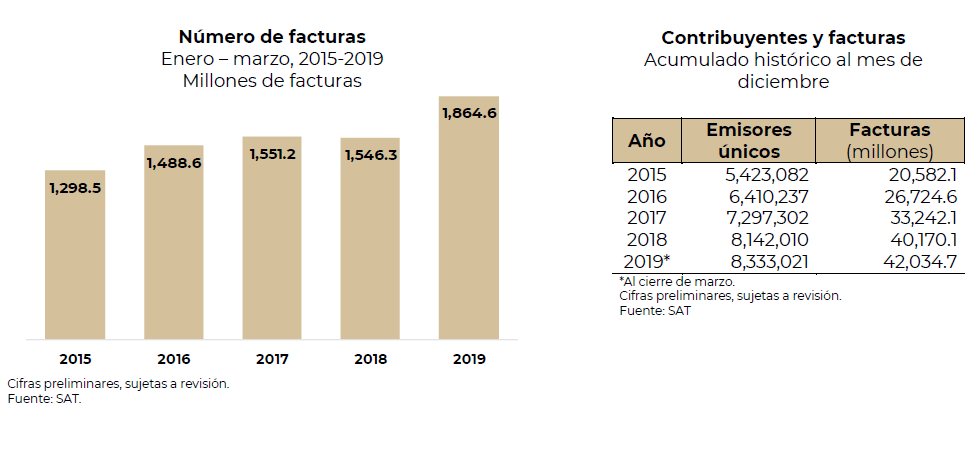

Durante los primeros tres meses de 2019, se emitieron 1,864.6 millones de facturas electrónicas, 20.6% más que en el mismo periodo de 2018. Lo anterior implicó que se emitieran en promedio 240 facturas por segundo, según datos del Servicios de Administración Tributaria (SAT).

De 2005 a marzo de 2019, se han emitido un total de 42,34.7 millones de facturas y desde 2011, año a partir del cual se tiene registro de los emisores, 8 millones 333,021 contribuyentes han emitido al menos una factura electrónica.

A partir de 2014, se volvió obligatoria la emisión del Comprobante Fiscal Digital por Internet (CFDI), también conocido como factura electrónica, y a partir de julio de 2017 entró en funcionamiento el nuevo formato de factura (versión 3.3) y la factura de recepción de pagos.

A partir de 2014, se volvió obligatoria la emisión del Comprobante Fiscal Digital por Internet (CFDI), también conocido como factura electrónica, y a partir de julio de 2017 entró en funcionamiento el nuevo formato de factura (versión 3.3) y la factura de recepción de pagos.

SAT y documentos comprobatorios

Un comprobante fiscal digital es un mecanismo alternativo de comprobación fiscal de ingresos, egresos y propiedad de mercancías en traslado por medios electrónicos, el cual se incorpora a los esquemas tradicionales existentes, cuya particularidad es el uso de las tecnologías de la información para la generación, procesamiento, transmisión y resguardo de los documentos fiscales de manera 100% digital.

El CFD es un documento electrónico que permite comprobar las operaciones realizadas entre los contribuyentes, bajo estándares tecnológicos y de seguridad internacionalmente reconocidos.

A su vez, el CFDI es el mecanismo obligatorio de comprobación fiscal de ingresos, egresos y propiedad de mercancías en traslado por medios electrónicos, el cual hace referencia el artículo 29, primer párrafo y fracción IV del Código Fiscal de la Federación vigente a partir de Enero de 2011, cuya particularidad es la remisión del mismo a un proveedor de certificación de CFDI autorizado, para su validación, asignación del folio e incorporación del sello digital del SAT.

El SAT es un órgano desconcentrado de la SHCP, responsable de vigilar la aplicación de la legislación fiscal y aduanera, con el fin de que las personas físicas y morales contribuyan proporcional y equitativamente al gasto público; asimismo, se encarga de fiscalizar a los contribuyentes para que cumplan con las disposiciones tributarias y aduaneras.

![]()