Padrón de importadores de México: 122,311 activos

Al cierre del tercer trimestre de 2022, el padrón de Importadores de México contó con 122,311 contribuyentes activos, mientras que el padrón de importadores de sectores específicos tenía 31,357 contribuyentes.

Los importadores deben estar inscritos en el Registro Federal de Contribuyentes (RFC).

Además, toda persona física o moral que lleve a cabo operaciones de importación debe inscribirse en el Padrón de Importadores.

Para importar ciertos productos (clasificados en 16 Capítulos del Sistema Armonizado) hay que estar inscrito además en el Padrón de Importadores de Sectores Específicos.

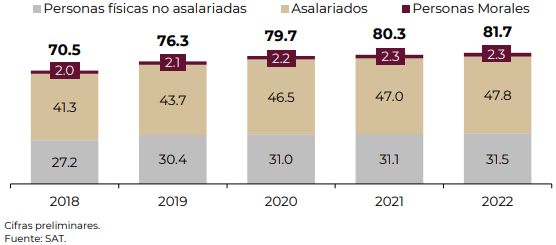

Clasificación de contribuyentes activos, enero-septiembre (Millones de contribuyentes)

Los productos sujetos a este requisito varían en función de los modelos de riesgo que las autoridades aduaneras definen para cada producto.

Sin embargo, para importar mercancías tales como aparatos ortopédicos y algunos insumos y maquinaria agropecuaria no se requiere inscripción alguna.

Padrón de importadores

Las autoridades consideran que, por medio de estos padrones (registros), se puede ejercer un mejor control de los importadores, las operaciones de comercio exterior y el cumplimiento de las obligaciones fiscales, así como prevenir y detectar prácticas de fraude aduanero, incluido el contrabando.

Los importadores pueden ser suspendidos de los padrones en caso de incumplimiento de los requisitos que establezca la regulación aduanera y conexa.

Padrón de contribuyentes

Al mes de septiembre de 2022, el padrón cuenta con 81 millones 724,225 contribuyentes activos, de los cuales 61 millones 286,078 cuentan con obligaciones fiscales.

El número de contribuyentes activos se incrementó 11 millones 183,333 respecto al mismo periodo de 2018, equivalente a un aumento de 15.9% y 1.7% respecto a 2021, es decir, 1 millón 375,011 contribuyentes más.

Los requisitos para importar no han cambiado sustancialmente en el último lustro.

En el pedimento que acompaña a la mercancía que se presenta en la Aduana para su ingreso al país (o salida del país), se debe indicar el régimen de destino. México continúa manteniendo seis regímenes aduaneros: importación (exportación) definitiva; importación (exportación) temporal; depósito fiscal; tránsito de mercancías interno o internacional; elaboración, transformación o reparación en recinto fiscalizado; y recinto fiscalizado estratégico.

En México, es necesario contratar los servicios de un agente aduanal, una agencia aduanal o un representante legal, ya que el importador no puede tramitar directamente el despacho aduanero.

El agente aduanal, la agencia aduanal o el representante legal del importador, quienes deben ser de nacionalidad mexicana, genera el pedimento de importación y lo presenta en forma electrónica, junto con los demás documentos de apoyo.

Estos documentos son: factura comercial; conocimiento de embarque marítimo, guía aérea o documento de transporte; y, cuando corresponda, documentos que demuestren el cumplimiento de las regulaciones y/o restricciones no arancelarias, así como la procedencia y el origen de las mercancías en el caso de que se apliquen aranceles preferenciales, derechos compensatorios, cupos o marcado de país de origen.

![]()