México obtiene US1,000 millones anuales por impuesto al carbono

![]()

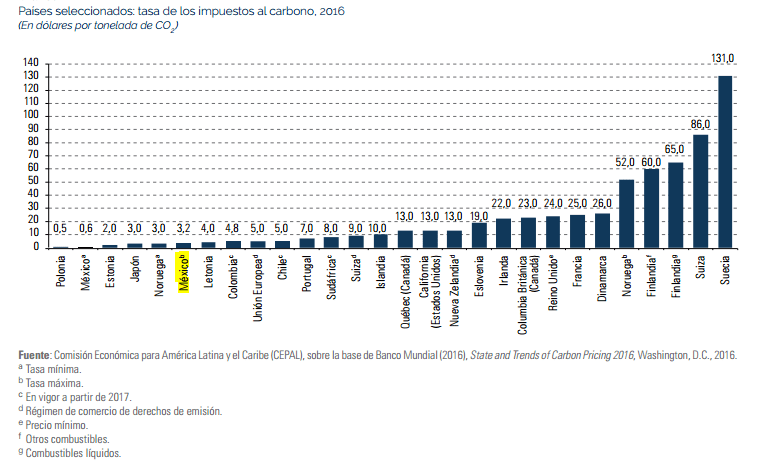

Desde su implementación en 2014, el impuesto al carbono aplicado por México ha generado alrededor de 1,000 millones de dólares anuales, afirmó la Comisión Económica para América Latina y el Caribe (Cepal).

El organismo expuso que como suele esperarse con los impuestos ambientales, la recaudación debería tender a la baja (o a estabilizarse) en la medida en que la señal que brinda al mercado modifique patrones de consumo o producción que resulten nocivos para el medio ambiente.

La existencia de este impuesto al carbono en combinación con otras iniciativas complementarias apunta a establecer un mercado de carbono para el año 2018. De hecho, el Gobierno de México ya está desarrollando un régimen piloto de derechos transferibles de emisión de carácter voluntario en el cual fabricantes, productores e importadores registrados como contribuyentes puedan adquirir bonos de carbono o certificados de reducción de emisiones para con ellos sustituir el pago de la obligación tributaria que representa el impuesto al carbono.

Según la Cepal, a la par de estas medidas, se ha llevado adelante en México una reforma energética que cambia totalmente el modelo antiguo y abre el mercado a competidores privados, extranjeros y nacionales, lo que se espera que redunde en la utilización de última tecnología, que fomentará sobre todo la emisión de energía mediante gas natural, viento y luz natural, reduciendo las emisiones de gases contaminantes.

El segundo caso destacable a nivel regional en lo que respecta a mecanismos de fijación del precio del carbono es el de Chile. También en el contexto de una reforma tributaria aprobada en 2014, ese país ha decidido la creación de un impuesto al carbono que resulta una novedad en América Latina por su alcance y diseño.

Mediante este tributo se gravarán las emisiones producidas por establecimientos cuyas fuentes fijas, conformadas por calderas o turbinas, individualmente o en conjunto, sumen una potencia térmica superior o igual a 50 megavatios térmicos, excluidos expresamente aquellos que operen sobre la base de medios de generación renovable no convencional y que utilicen biomasa como fuente de energía primaria.

Los compuestos contaminantes alcanzados por este impuesto son: material particulado, óxidos de nitrógeno y dióxido de azufre (que componen la categoría de daño local a la salud) y dióxido de carbono (como factor de daño global por cambio climático).

Este tributo recién entrará en vigencia en 2017 y empezará a recaudarse en 2018. Sin embargo, ya está previsto que, para los tres primeros contaminantes asociados a la polución local, el impuesto se determinará a partir de una fórmula establecida en la legislación que toma en cuenta un coeficiente de dispersión de contaminantes, el costo social de la contaminación per cápita (que varía según el material contaminante) y la población de cada jurisdicción (comuna).

Por su parte, el impuesto aplicado sobre el CO2 será de 5 dólares por cada tonelada métrica emitida.