Las 7 principales empresas productoras de acero en China

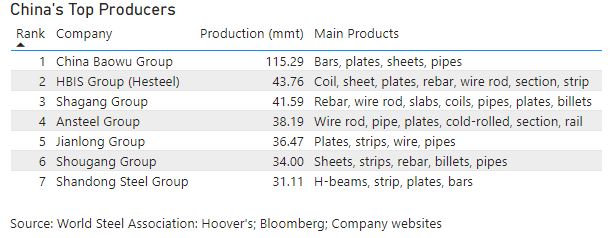

China Baowu Group está al frente de las mayores empresas productoras de acero en China durante 2020, con un total de 115.29 millones de toneladas, de acuerdo con datos referidos por el Departamento de Comercio de Estados Unidos.

En China, la producción disminuyó 2.9%, de 1,100 millones de toneladas en 2020 a 1,000 millones de toneladas métricas en 2021.

Desde 2015, la producción ha superado constantemente el consumo aparente (una medida de la demanda de acero).

La brecha entre esta medida de producción de acero y la demanda aumentó a 36.9 millones de toneladas en 2021, desde 13.0 millones de toneladas en 2020.

Asimismo, la penetración de las importaciones disminuyó de 3.7% en 2020 a 2.8% en 2021.

Empresas productoras

China se ubicó como el mayor importador de acero del mundo en 2021, según la Asociación Mundial de Acero.

En 2021, China importó 28.0 millones de toneladas métricas de acero, una disminución de 27.4 % con respecto a los 38.6 millones de toneladas de 2020.

Después de China Baowu Group, siguieron en la clasificación de las principales empresas productoras chinas: HBIS Group (Hesteel, 43.76 millones de toneladas), Shagang Group (41.59 millones), Ansteel Group (38.19 millones), Jianlong Group (36.47 millones), Shougang Group (34.00 millones) y Shandong Steel Group (31.11 millones).

A pesar de esta tendencia, el mercado mundial del acero sigue estando muy fragmentado.

En 2020, los cinco mayores productores de acero, China Baowu Group, ArcelorMittal, HBIS Group, Shagang Group y NSC, representaron 17% de la producción mundial total de acero, en comparación con 15 % de los cinco mayores productores de acero en 2000.

Precios

La empresa Ternium expone que los eventos que contribuyen a los ciclos de precios del acero continuamente volátiles incluyen picos y depresiones en los precios de las materias primas, nuevas incorporaciones de capacidad de fabricación de acero (a un ritmo superior al crecimiento de la demanda de acero), la inactividad y el reinicio de la capacidad de fabricación de acero y condiciones económicas adversas.

Por ejemplo, en Estados Unidos, los precios del acero tendieron a la baja durante la mayor parte de 2018 y 2019, luego de alcanzar su punto máximo durante la primera mitad de 2018, como resultado de un menor consumo de acero, una mayor producción de acero y, en 2019, menores costos de chatarra de acero.

Luego, los precios del acero disminuyeron aún más en 2020 durante las primeras etapas de la pandemia de Covid-19, lo que refleja una depresión en el consumo de acero.

Sin embargo, después de una caída inicial, los precios del acero aumentaron de manera constante durante el resto de 2020 y alcanzaron niveles récord en septiembre de 2021, ya que la velocidad de la recuperación en la producción de acero y en la producción de materias primas siderúrgicas no alcanzó la demanda de acero.

Desde entonces, los precios del acero disminuyeron rápidamente en un escenario de normalización del equilibrio entre la oferta y la demanda de acero hasta febrero de 2022, cuando aumentaron significativamente tras el inicio del conflicto armado entre Rusia y Ucrania.

![]()