El SAT recauda más con juicios en sentencia definitiva

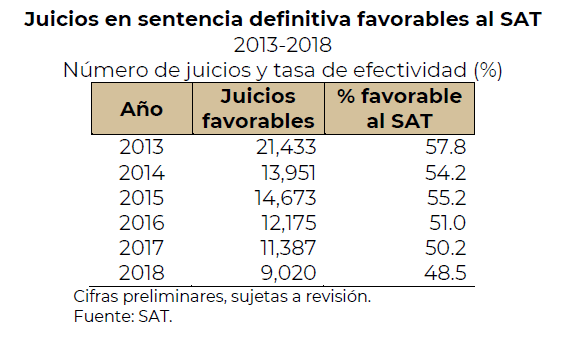

El número de juicios favorables al Servicio de Administración Tributaria (SAT) en sentencia definitiva alcanzó 9,020 casos en 2018, lo que equivale a 48.5% del total, informó la Secretaría de Hacienda y Crédito Público (SHCP).

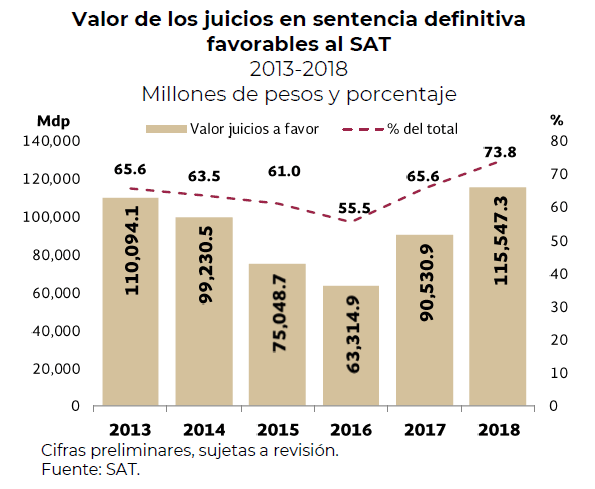

En cuanto al monto de las controversias, las sentencias favorables sumaron 115,547 millones de pesos, esto es 73.8% del total.

México introdujo a finales de 2013 una reforma hacendaria que visó a aumentar y hacer más eficiente la recaudación. Para ello, se adoptaron un número de medidas, que incluyeron la ampliación de la base impositiva, un incremento de la tasa del ISR a personas físicas y la eliminación y el establecimiento de algunos otros impuestos.

El SAT es un órgano desconcentrado de la SHCP, responsable de vigilar la aplicación de la legislación fiscal y aduanera, con el fin de que las personas físicas y morales contribuyan proporcional y equitativamente al gasto público; asimismo, se encarga de fiscalizar a los contribuyentes para que cumplan con las disposiciones tributarias y aduaneras.

En México, el juicio contencioso administrativo federal es el medio de defensa que se interpone ante el Tribunal Federal de Justicia Administrativa en contra de los actos y resoluciones definitivas emitidas por el SAT. Se tramita hasta su total resolución, conforme a las disposiciones legales vigentes, en el momento de presentación de una demanda, y puede ser resuelto de manera favorable o desfavorable hacia el SAT.

Reglas tributarias

Cuando la resolución es favorable al SAT y la misma se encuentra firme, la Administración General de Recaudación está en posibilidad de proceder al cobro de los créditos fiscales vinculados al juicio ganado, conforme a lo siguiente:

- Las áreas jurídicas del SAT envían la resolución y notifican de la firmeza de la sentencia al área de recaudación, para que inicie con el cobro a través del Procedimiento Administrativo de Ejecución.

- Las Administraciones Desconcentradas de Recaudación registran las resoluciones en los sistemas institucionales, modifican el estatus del crédito de “controvertido” a “activo” y verifican si los créditos se encuentran debidamente garantizados o si la garantía del interés fiscal es insuficiente.

- Para la cobranza, se le requiere al contribuyente el pago del crédito fiscal, en un plazo de cinco días hábiles siguientes a la notificación del requerimiento de pago. En caso de que no se realizara el pago, la autoridad fiscal podrá, indistintamente, hacer efectiva la garantía ofrecida, o actuar conforme el Procedimiento Administrativo de Ejecución establecido en el artículo 145 del Código Fiscal de la Federación.

- Si la garantía no cubriera el total del crédito fiscal, el SAT investiga si el contribuyente cuenta con más bienes susceptibles de tomarse para el cobro, realiza un embargo precautorio y, en su caso, procede al remate o continúa conforme al Procedimiento Administrativo de Ejecución, dependiendo el proceso en que se haya quedado.

- Para asegurar el interés fiscal, las Administraciones Desconcentradas de Recaudación realizan acciones de investigación de bienes susceptibles de embargo, en los momentos siguientes: i) inventario, ii) inicio del Procedimiento Administrativo de Ejecución, iii) ampliación de embargo y iv) no localización del deudor o de bienes.

![]()