Indicador IMEF Manufacturero disminuyó 0.6 puntos en agosto

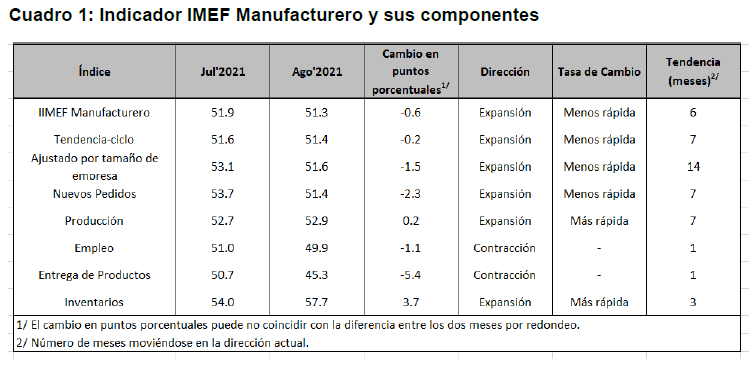

El Indicador IMEF Manufacturero disminuyó 0.6 puntos en agosto para cerrar en 51.3 unidades, con lo cual se ubicó en zona de expansión por sexto mes.

El Indicador IMEF es un índice de difusión que evalúa el entorno económico con base en una encuesta de cinco preguntas cualitativas.

En particular, el Indicador IMEF está construido para ayudar a anticipar la dirección de la actividad manufacturera y no manufacturera en México y, a partir de la evolución esperada de esos sectores, inferir la posible evolución de la economía en general en el corto plazo.

Indicador IMEF Manufacturero

Para entender: el Indicador IMEF varía en un intervalo de 0 a 100 puntos y el nivel de 50 puntos representa el umbral entre una expansión (mayor a 50) y una contracción (menor a 50), de la actividad económica.

El Indicador IMEF Manufacturero disminuyó 0.6 puntos en agosto para cerrar en 51.3 unidades, con lo cual se ubicó en zona de expansión (>50) por sexto mes.

Su serie tendencia-ciclo disminuyó 0.2 puntos para ubicarse en 51.4 unidades y registrar siete meses consecutivos en zona de expansión.

Por su parte, el Indicador ajustado por tamaño de empresa disminuyó 1.5 puntos para cerrar en 51.6 unidades, manteniéndose en zona de expansión por catorceavo mes consecutivo.

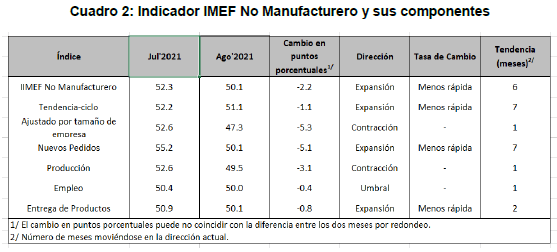

Mientras tanto, el Indicador IMEF No Manufacturero registró una baja en agosto de 2.2 puntos para cerrar en 50.1, manteniéndose en zona de expansión por seis meses consecutivos.

Contexto

Al analizar el desempeño de los subsectores del SCIAN durante junio, se observa que de los datos mensuales disponibles solo 35.3% de ellos presentó una tasa de crecimiento positivo, en contraste a una fracción promedio equivalente a 64.6% durante los primeros cinco meses de 2021.

Para el Instituto, esta situación puede deberse principalmente a dos frentes en donde los choques relacionados a la pandemia están complicando el camino a la recuperación económica.

Materias primas

En primer lugar, las actividades industriales enfrentan dos complicaciones importantes en sus componentes claves: las manufacturas y la construcción.

La falta de dinamismo en las manufacturas nacionales puede explicarse en parte por el agravamiento de la crisis de cadena de suministro global. Problemas de logística y escasez de materias primas han afectado no solo a nuestro país, sino a otros socios comerciales clave como Estados Unidos.

Esto ha frenado el ritmo de crecimiento de la demanda externa de productos manufactureros nacionales.

Si bien, tal desaceleración no ha revertido la tendencia al alza de las exportaciones -debido al fuerte impulso en el valor de las exportaciones petroleras-, tampoco están impulsando el crecimiento económico al alza.

Otro punto en contra es la continua recuperación de las importaciones, aunque el flujo de importaciones de bienes importados podría favorecer la producción periodos más adelante, como sugiere el indicador IMEF manufacturero y en particular su componente de nuevos pedidos. Por otra parte, la industria de la construcción también se recupera a un ritmo mucho menor, reflejo de retos estructurales que desde antes de la pandemia venían acotando su crecimiento.

Por mencionar uno de ellos, se destaca el menor ritmo de Inversión Fija Bruta que desde antes de la pandemia permaneció estancada ante la gran incertidumbre provocada por la renegociación del TLCAN y restructuración del gasto gubernamental que acotó la participación pública en el sector.

Pandemia

En segundo lugar, las actividades de comercio y servicios presentaron contracciones en varios de sus sectores que equivalen al 41% del PIB.

En algunos casos, como el de las actividades de comercio al por menor, esta debilidad se percibe desde mayo.

Lo anterior pudiese estar explicado por una reducción de las expectativas de los empresarios, como lo sugiere el indicador IMEF del sector no manufacturero, así como el recrudecimiento de la pandemia que limita el espacio para realizar actividades frente a una tercera ola de contagios que ha roto records.

Este último punto podría también apoyarse en la tendencia de indicadores oportunos de movilidad provistos por Google y Apple, en donde se observa un freno en el volumen de personas que se desplazan fuera de sus residencias, principalmente en aquellas que en los últimos meses ya estaban regresando a sus lugares usuales de trabajo y volvían a emplear el transporte público.

![]()